Uvod

Obrtna sredstva u kompaniji su dio poslovnih sredstava koji je namijenjen

za obavljanje i realizaciju proizvodnje i usluga. To su sredstva koja se

transformišu u toku jedne godine ili u toku kraćeg vremenskog perioda. Obrtna

sredstva se u jednom proizvodnom ciklusu količinski potpuno istroše i

vrijednosno ulaze u nove proizvode. Obrtna srestva stalno vrše kružno kretanje

( obrt ), i prelaze iz jednog oblika u drugi.

Ciklus počinje novcem koji služi za kupovinu repromaterijala i dr. što

omogućava proces rada tj. stvaranje novih proizvoda - usluga i njihovu realizaciju

da bi se dobio novac koji je uvećan ( novoostvarena vrijednost ).

Prema ulozi koju vrši u ciklusu obrta - proizvodnji, obrtna sredstva se mogu

podijeliti na:

obrtna sredstva u materijalnom obliku

obrtna sredstva u novčanom obliku

obrtna srestva u obliku prava

Obrtna sredstva mogu se posmatrati prema načinu pribavljanja i prema

njihovom vremenskom angažovanju u procesu proizvodnje.

Obrtna sredstva u materijalnom obliku sastoje se iz:

- sirovina

- osnovni materijali

- pomoćni proizvodni materijali

- pomoćni neproizvodni materijali

- gorivo

- sitan inventar

- ambalaža

Sirovine su proizvodi primarne proizvodnje ( ekstraktivne, poljoprivredne i

industijsko - sintetičke proizvodnje ). Sirovine i ostali repromaterijal čine osnovnu

supstancu tj. sadržaj novih proizvoda. Pojavljuju se u obliku osnovnih, pomoćnih

energetskih i potrošnih materijala a to su: ruda, nafta, poljoprivredni proizvodi,

vuna, šećerna repa.

Osnovni materijali su proizvodi prerađivačke industrije, na primjer šećer,

pamučno predivo i sl. Sirovine i osnovni proizvodni materijal čine osnovnu

sadržinu proizvoda. Pri tome, nisu presudana svojstva materijala, odnosno

sirovine već uloga koju u proizvodnji jednog proizvoda ima dati materijal. Naime,

jedan isti materijal može pri proizvodnji imati ulogu osnovnog materijala, a u

2

Prema načinu pribavljanja i njihovom korišćenju obrtna sredstva mogu biti

trajna tj. sredstva za obavljanje redovnog poslovanja i obrtna sredstva za

investiciona ulaganja. Trajna obrtna sredstva se obrazuju izdvajanjem iz čistog

dohotka ili iz sredstava kredita.

Pokazatelji obrtnih sredstava su:

dužina ciklusa

koeficijent obrta

masa potrebnih obrtnih sredstava

Ciklus obrta obrtnih sredstava predstavlja vrijeme od ulaganja u proces

reprodukcije do završetka procesa tj. realizacije proizvoda. Ciklus obrta čine tri

faze. Prva faza, faza obezbijeđenja nabavke sredstava za reprodukciju. U ovoj

fazi vrši se pretvaranje jednog dijela nočanih sredstava u repromaterijal. Druga

faza je faza neposrednog procesa ( ciklus proizvodnje ). U trećoj fazi pojavljuju

se gotovi proizvodi za tržište.

Veličina obrtnih sredstava i njihovo korištenje imaju presudan značaj za

ekonomiju. Nedovoljna količina sredstava onemogućuje izvršenje planiranih

zadataka. Prekomjerne količine opterećuju proizvodnju dodatnim troškovima.

Obezbjeđenje optimalnih zaliha, kao kompleksne veličine predstavlja pravo

riješenje za uspješno poslovanje.

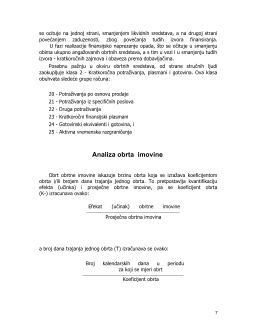

Analiza strukture obrtne imovine

Pri analizi strukture obrtne imovine, obrtna imovina se grupiše prema

stepenu likvidnosti, odnosno prema brzini transformacije pojedinih oblika obrtne

imovine u gotovinu. Propisana šema bilansa stanja iskazuje obrtnu imovinu po

stepenu likvidnosti sa izuzetkom aktivnih vremenskih razgraničenja, koja su

iskazana izvan obrtne imovine. Aktivna vremenska razgraničenja uključuju se u

analizu strukture obrtne imovine zato sto su na njima iskazani ili unapred plaćeni

troškovi i/ili obračunati nefakturisni prihodi. U okviru ove analize unaprjed

plaćenim troškovima je mjesto u okviru zaiiha a obračunatim nefakturisanim

prihodima je mjesto u okviru potraživanja. Saglasno prednjem, struktura obrtne

imovine iskazana po principu opadajuće likvidnosti je:

4

Struktura obrtne imovine

1. Dati avansi

2. Unapred plaćeni troškovi (AVR)

3. Materijal

4. Nedovršena proizvodnja

5. Gotovi proizvodi

6. Roba

7. Kratkoročni finansijski plasmani

8. Nefakturisana potraživanja (AVR)

9. Kupci i druga potraživanja iz poslovanja

10. Gotovina i ekvivalenti gotovine

11. OBRTNA IMOVINA (1 do 10)

Analiza promjene strukture obrtne imovine.

Ako zanemarimo date

kratkoročne finansijske kredite i hartije od vrijednosti, kao oblik angažovanja,

kružno kretanje obrtnih sredstava odvija se po sledećoj šemi:

Šema pokazuje: (a) da se novac (N) transformiše u robne oblike indirektno i

direktno — indirektna transformacija obavlja se kada se dobavljači

unapred isplaćuju putem avansa (P

d

) - direktna transformacija obavlja preko

nadnadne isplate nabavljenog reprodukcionog materijala (R) i preko isplate

troškova proizvodnje u toku s naslova usluga, energije, ličnih dohodaka i

poreza koji ne zavise od finansijskog rezultata (P); (b) reprodukcioni materijal

(R) transformiše se u proizvodnju u toku (P) putem njegovog utroška za

proizvodnju proizvoda nove upotrebne vrijednosti; (c) proizvodnja u toku

transformiše se u proizvod nove upotrebne vrijednosti (R,) i (d) proizvod

nove upotrebne vrijednosti transformiše se u novac indirektno i direktno -

indirektno putem prodaje kupcii sa odloženim rokom plaćanja (P

K

- direktno

putem prodaje kupcu sa plaćanjem u gotovu. Obrtna sredstva permanentno se

kreću po opisanoj putanji. Na svaku tačku kružnog toka (N, Pd,

5