VELEUČILIŠTE U SLAVONSKOM BRODU

Specijalistički diplomski stručni studij Menadžment

SEMINARSKI RAD

RAČUN DOBITI I GUBITKA (Zakonsko određenje i primjer iz

prakse)

Kolegij: Upravljanje troškovima

SADRŽAJ

I. UVOD

…………………………………………………………………………...…………2

II. RAČUN DOBITI I GUBITKA

………………………………………………….…..3

2.1. Elementi računa dobiti i gubitka…………………………………………………………..3

2.2. Pretpostavka nastanka poslovnog događaja i priznavanja prihoda i rashoda………..……7

2.3. Metode sastavljanja računa dobiti i gubitka………………………………………………7

2.4. Povezanost i uvjetovanost elemenata bilance i računa dobiti i gubitka…………………..9

2.5. Račun dobiti i gubitka – obrazac……………………………………………………...…11

2.6. Račun dobiti i gubitka primjer iz prakse – poduzeće Podravka d.d. …………………...13

III. ZAKLJUČAK

………………………………………………………………………..15

IV. LITERATURA

…………………………………………………………..…………..16

I. UVOD

Račun dobiti i gubitka ili izvještaj o dobiti (

eng. Income statement, profit and loss statement)

je dinamički financijski izvještaj koji prikazuje prihode, rashode i rezultat poslovanja

poslovnog subjekta u obračunskom razdoblju. Pokazuje uspješnost poslovanja kroz određeno

vremensko razdoblje. Daje nam odgovor je li poduzeće ostvarilo svoj financijski cilj –

profitabilnost.

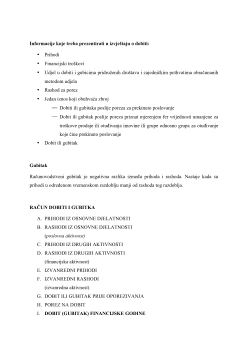

2.1. Elementi računa dobiti i gubitka

Glavne stavke računa dobiti i gubitka su sljedeće:

Prihod

– promet ili prodaja, umnožak prodane količine ili cijene

Rashod

– troškovi

Dobit prije oporezivanja

– bruto dobit

Dobit nakon oporezivanja

– neto dobit

Gubita

k – gubitak za godinu

Račun dobiti i gubitka

– bilanca uspjeha ili izvješće o dobiti

PRIHODI

– povećanje ekonomskih koristi u toku obračunskog razdoblja u obliku povećanja

imovine ili smanjenja obveza što ima za posljedicu povećanje glavnice ali ne ono s osnove

uplata sudionika u glavnici.

Prihodi su vrijednost prodanih dobara i usluga koje su iskazane kroz obračunsko razdoblje.

Povećanjem prihoda utječe se na povećanje kapitala. Osim prihoda iz redovite djelatnosti

mogu se javiti i druge vrste prihoda kao npr. prihodi od kamata, tečajnih razlika, s osnove

viškova na zalihama, uporabe robe za vlastite potrebe i sl.

Vrste prihoda:

REDOVNI

Ostvaruju se prodajom proizvoda, a mogu nastati i prodajom trgovačke robe ili pružanjem

usluga. Iznos je jednak prodajnoj cijeni realiziranih proizvoda, roba ili usluga.

Poslovni

prodajna vrijednost proizvoda i usluga

prodajna vrijednost robe

Financijski

kamate

dividende

tečajne razlike

IZVANREDNI

Ne pojavljuju se redovito;

prodaja DI, sirovina

otpis obveza

naplaćena otpisana potraživanja

prihodi iz prošlih godina

inventurni viškovi

RASHODI

– smanjenje ekonomskih koristi u toku obračunskog razdoblja u obliku smanjenja

imovine ili povećanja obveza što ima za posljedice smanjenje glavnice ali ne ono s osnove

raspodjele glavnice sudionicima u glavnici.

Rashodi su troškovi sadržani u prodanim proizvodima i uslugama. Uključuju plaće

zaposlenika, najamnine, troškove usluga, amortizacije, kamata i sl. Često ih se naziva

troškovima poslovanja. Dovode do smanjivanja kapitala i priznaju se prema načelu

sučeljavanja prihoda i rashoda.

Vrste rashoda:

REDOVNI