Visoka škola strukovnih studija za menadzment

u saobraćaju

SEMINARSKI RAD

Predmet: Finansiski menadzment

TEMA:

BILANS USPEHA

Mentor: Student:

Dr.Milković Milivoje

u Nišu, maj 2015

1

Sadržaj

UVOD........................................................................................................................3

BILANS USPEHA – POJAM....................................................................................4

Dobitak..................................................................................................................

8

Gubitak..................................................................................................................

9

Prikazivanje prihoda i rashoda.............................................................................

9

KARAKTERISTIKE BILANSA USPEHA...............................................................9

Poslovni prihod

.............................................................................

10

Rashod.................................................................................................................

10

Finansijski rashodi..............................................................................................

11

Rezultat poslovanja.............................................................................................

11

Raspodela finansijskog rezultata.........................................................................

12

PRINCIPI BILANSA USPEHA..............................................................................12

ZAKLJUČAK..........................................................................................................13

LITERATURA.........................................................................................................15

2

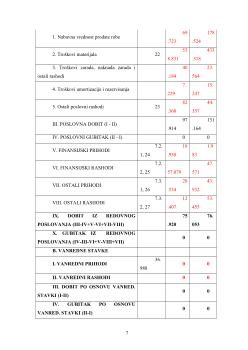

Bilans uspeha – pojam

Bilans uspeha se sastavlja za određeni izveštajni period u kome su iskazani svi

prihodi i rashodi i na osnovu njih utvrđen dobitak ili gubitak.

S obzirom na to da je bilans uspeha po svojoj prirodi vremenski račun, obračun

tačnog periodičnog rezultata zahteva tačno vremensko alociranje prihoda i rashoda kao

komponenti rezultata, što podrazumeva da obračunati prihodi i rashodi u bilansu uspeha

treba da se odnose na posmatrani vremenski (obračunski) period za koji se uspeh

obračunava. To znači da prihodima treba nasuprot da stoje troškovi koji su ih izazvali, što

je saglasno principu uzročnosti (korelacije).

Bilans uspeha se može iskazati dvostrano, ili u formi konta jednostrano, u formi

liste.

U formi liste, prvo se prikazuju prihodi, ispod njih rashodi i kao treći deo prikaza

razliku, odnosno finansijski rezultat. Bilans uspeha u formi liste gubi na jasnosti ali dobija

na jasnosti vertikalnog raščlanjavanja rezultata.

U dvostranom pregledu, na levoj strani su prikazani rashodi i pozitivan finansijski

rezultat, dok su na desnoj prikazani prihodi i negativan finansijski rezultat. Ovaj način je

pregledniji i jasniji i u neposrednoj je vezi sa knjigovodstvom. Forma konta više odgovara

logici zaključivanja knjiga i uspostavljanju veze između knjigovodstva sa jedne i bilansa

uspeha s druge strane.

4

Jednostrana forma ili forma liste

1

Rashodi

I

Poslovni

rashodi

II

Finansijski

rashodi

III

Neposlovni i

vanredni rashodi

IV

Dobitak

Prihodi

I

Poslovni

prihodi

II

Finansijski

prihodi

III

Neposlovni i

vanredni prihodi

IV

Gubitak

Tabela 3

Dvostrana forma, forma konta

2

Rashodi

Prihodi

I

Poslovni

rashodi

I

Pos

lovni

prihodi

II

Finansijski

rashodi

I

I

Fin

ansijski

prihodi

III

Neposlovni i

vanredni rashodi

I

II

Ne

poslovni i

vanredni

1 Cvetković N., Analiza poslovanja preduzeća, Megatrend univerzitet, Beograd , 2004 str. 50

2 Cvetković N., Analiza poslovanja preduzeća, Megatrend univerzitet, Beograd , 2004 str.50

5