Vrste i struktura osnovnih finansijskih izveštaja

1. Računovodstveni izveštaji

Potpun računovodstveni izveštaj se sastoji od:

Bilansa stanja

Bilansa uspeha

Izveštaja o tokovima gotovine

Računovodstvenih politika i napomena sa dopunskim objašnjenjima

Izveštaj u kome su prikazane sve:

a. Promene na kapitalu

b. Promene na kapitalu, osim onih koji su nastale zbog uplata vlasnika.ili

isplate vlasnicima

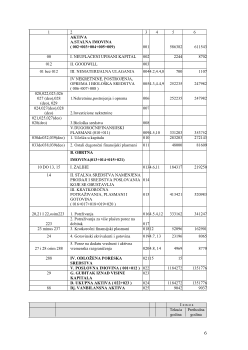

2. Bilans stanja

„

Bilans stanja predstavlja dvostrani pregled imovine i kapitala, tj. prikazuje način

ulaganja kapitala iskazano u aktivi i pregled kapitala po svom poreklu iskazano u

pasivi.“

2

Bilans stanja predstavlja dvostrani tabelarni pregled sredstava (aktiva) i izvore sredstava

(pasiva).

Aktiva i pasiva bilansa stanja treba da su u ravnoteži. Ukoliko je zbir pozicija aktive

veći od zbira pozicija pasive, tada njihova razlika predstavlja neobezbeđene izvore

finansiranja preduzeća. Ukoliko je zbir pozicija pasive veći od zbira pozicija aktive,

tada njihova razlika predstavlja višak likvidnih sredstava u preduzeću

3

.

Sredstva

mogu biti :

a. Poslovna sredstva

1.1.1. osnovana sredstva

1.1.2. obrtna sredstva

1.1.3. sredstva rezervi

b. Vanposlovna sredstva

1.1.1. sredstva zajedničke potrošnje

2

Dmitrović Šaponja Lj., Petkovič Đ., Jakšić D., Računovodstvo, Ekonomski fakultet, Subotica, 2007., str.

71

3

Vunjak N., Finansijski menadžment, Ekonomski fakultet, Subotica, 2005., str. 71

3

Izvori sredstava

mogu biti:

a) Sopstveni izvori

b) Tuđi izvori

c) Izvori vanposlovnih sredstava

Osnovno pravilo za prikazivanje pozicija bilansa stanja je princip rastuće likvidnosti.

Ukoliko se u bilansu stanja preduzeća, imovina i obaveze klasifikuju prema ročnosti,

struktura imovine i obaveza treba da izgleda:

a) Struktura imovine:

Tekuća(obrtna) sredstva

Stalna imovina-(netekuća) stalna sredstva

b) Struktura obaveza

Tekuće(kratkoročne) obaveze

Netekuće(dugoročne) obaveze

Preduzeće, bez obzira na izabrani način prikazivanja pozicija u bilansu stanja, treba u

napomenama za svaku bilansnu poziciju da prikaže iznose koji dospevaju u roku do

jedne godine, i iznose koji dospevaju u roku dužem od jedne godine od dana bilansa.

Takođe, je utvrđen minimum informacija, koji treba da bude prikazan u bilansu stanja, i

informacija u napomenama uz računovodstvene izveštaje.

„Minimum informacija koje treba da budu prikazane u Bilansu stanja čine pozicije:

Nekretnine, postrojenja i oprema, nematerijalna sredstva, dugoročni finansijski

plasmani, učešće u kapitalu drugih lica po nabavnoj ceni, zalihe, kupci i druga

potraživanja, gotovina i gotovinski ekvivalenti, dobavljači i druge obaveze, potraživanje

i obaveze za poreze, rezervisanja, uzeti kamatonosni zajmovi, manjinski interesi,

upisani kapital i rezerve.“

4

Bilans stanja treba dopuniti dodatnim pozicijama, i to u slučaju kada bi njihovo

izostavljanje narušilo verno i pošteno prikazivanje finansijskog položaja preduzeća.

Prema ustaljenoj praksi računovodstvenog izveštavanja, osnovne informacije o bilansu

stanja se prikazuju na jednoj stranici, čime se obezbeđuje lakše sagledavanje njegove

strukture i finansiskog položaja preduzeća. Međutim, pošto je broj informacija koje

mogu biti prikazane na jednoj stranici nedovoljan, MRS 1 zahteva da se za svaku

poziciju bilansa stanja, navedu brojne dopunske informacije.“Te dodatne informacije

nazivaju se napomenama.U napomenama se iskazuje analitika pozicija iskazanih u

bilansu stanja i dodatne informacije o rizicima, povezanih sa tim bilansnim

pozicijama.“

5

4

Beke Trivunac J., Pravilović S., Bilans stanja - Primena MRS u našoj poslovnoj praksi, Savez

Računovođa i Revizora Srbije, Zlatibor, 2000., str. 39

5

Beke Trivunac J., MRS 1-Prezentacija računovodstvenih izveštaja - Primena MRS u našoj poslovnoj

praksi, Savez Računovođa i Revizora Srbije, Zlatibor, 2000., str. 137

4