UNIVERZITET CRNE GORE

EKONOMSKI FAKULTET PODGORICA

Februar, 2010. godine

DIPLOMSKI RAD

Tema:

M

M

E

E

ð

ð

U

U

N

N

A

A

R

R

O

O

D

D

N

N

O

O

K

K

R

R

E

E

T

T

A

A

N

N

J

J

E

E

J

J

A

A

V

V

N

N

O

O

G

G

K

K

A

A

P

P

I

I

T

T

A

A

L

L

A

A

(

(

P

P

O

O

S

S

E

E

B

B

A

A

N

N

O

O

S

S

V

V

R

R

T

T

N

N

A

A

C

C

R

R

N

N

U

U

G

G

O

O

R

R

U

U

)

)

STUDENT:

MENTOR:

Darmanovi

ć

Milica

prof dr Danijela Ja

ć

imovi

ć

INDEKS:

59/05

2

S a d r ž a j :

Uvod.............................................................................................................3

1. Pojam i vrste me

ñ

unarodnog kretanja kapitala………...…………………….….4

1.1.

Motivi me

ñ

unarodnog kretanja kapitala………………………....……….…...9

2. Me

ñ

unarodne finansijske organizacije kao nosioci me

ñ

unarodnog

kretanja javnog kapitala………………………………..........................……….…11

2.1.

Svjetska Banka u procesu me

ñ

unarodnog kretanja javnog kapitala.........12

2.1.1. Da li je zbog globalne krize pove

ć

ano kretanje javnog

kapitala ka ugroženim zemljama?...................................................15

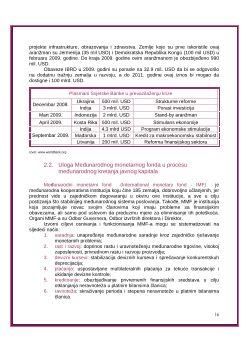

2.2.

Uloga Me

ñ

unarodnog monetarnog fonda u procesu me

ñ

unarodnog

kretanja javnog kapitala……………………………….............................….16

2.2.1. Plasiranje i priliv kapitala u toku globalne krize...............................17

2.3.

Evropske finansijske organizacije…………………………………...……….19

2.3.1. Uticaj finansijske krize na poslovanje evropskih finansijskih

organizacija.....................................................................................22

3. Crna Gora kao u

č

esnik u procesu me

ñ

unarodnog kretanja

javnog kapitala….…………………………………………………………………….23

3.1.

Saradnja Crne Gore sa medjunarodnim finansijskim organizacijama

u vidu pozajmica i projekata…......................…………………………..…..23

3.2.

Argumenti za i protiv aranžmana sa Me

ñ

unarodnim monetarnim

fondom …......................…………………………………………………..…..25

4. Zaklju

č

ak……………………………………..……………………………...………...26

Literatura...................................................................................................27

4

1. Pojam i vrste me

ñ

unarodnog kretanja kapitala

Pod me

ñ

unarodnim kretanjem kapitala podrazumijeva se transfer realnih i

finansijskih sredstava izme

ñ

u subjekata iz razli

č

itih zemalja sa odloženim

kontratransferom za odre

ñ

eni vremenski period, a u cilju ostvarivanja odre

ñ

enih

ekonomskih i politi

č

kih interesa u

č

esnika u tom transferu.

1

Nijedna savremena privreda ne može se izolovati od potrebe da izvozi i uvozi

kapital, bez obzira na to da li, ukupno gledano, ima neto suficit ili neto deficit u kapitalu,

tako da je kretanje kapitala izme

ñ

u zemalja dvosmjerno, pri

č

emu se u jednom slu

č

aju

subjekti odre

ñ

ene zemlje pojavljuju kao davaoci, a drugi kao korisnici kapitala.

Najve

ć

i dio me

ñ

unarodnog kretanja kapitala odvija se izme

ñ

u razvijenih zemalja,

odnosno subjekata ovih zemalja, koji su glavni davaoci i korisnici kapitala u svjetskim

razmjerama. Privrede u razvoju ( zemlje u razvoju i zemlje u tranziciji ) se kao grupacija

uglavnom pojavljuju kao korisnici kapitala, a mnogo manje kao davaoci kapitala, mada

se neke od njih, u poslednje vrijeme, u odre

ñ

enoj mjeri, pojavljuju kao relativno zna

č

ajni

davaoci kapitala.

Kretanje kapitala izme

ñ

u subjekata razli

č

itih zemalja vrši se u raznim oblicima od

kojih su dva osnovna:

1. me

ñ

unarodno kretanje javnog kapitala

2. me

ñ

unarodno kretanje privatnog kapitala

2

Kapital pojedinaca, privatnih preduze

ć

a, akcionarskih društava, poslovnih banaka i

sli

č

nih nevladinih organizacija naziva se privatnim, dok se javnim kapitalom smatra onaj

koji dolazi od državnih institucija, centralnih banaka i sli

č

nih izvora. Privatni kapital kre

ć

e

se prvenstveno u obliku direktnih investicija, portfolio investicija, kao i u formi kredita i

depozita. Javni kapital se kre

ć

e u obliku bilateralnih zajmova i kredita, portfolio

investicija i u formi bespovratne ekonomske pomo

ć

i. Posebna vrsta javnog kapitala su

zajmovi me

ñ

unarodnih organizacija, kao što su Medjunarodna banka za obnovu i razvoj

(IBRD), Me

ñ

unarodni monetarni fond (IMF), Me

ñ

unarodno udruženje za razvoj (IDA),

Evropska banka za obnovu i razvoj (EBRD), Me

ñ

unarodna finansijska korporacija (IFC)

i druge institucije sa sli

č

nim profilom angažovanja.

Me

ñ

unarodni tokovi kapitala se prema ro

č

nosti dijele na kretanje:

1. kratkoro

č

nog,

2. srednjoro

č

nog i

3. dugoro

č

nog kapitala.

Ne postoje usaglašeni kriterijumi za ovu podjelu: u kategoriju kratkoro

č

nog kapitala se

svrstavaju plasmani sa rokom do godinu dana, ali ponekad i oni sa rokom do tri godine;

1

Dr Milorad Unkovi

ć

„Me

ñ

unarodno kretanje kapitala i položaj Jugoslavije“, Nau

č

na knjiga, Beograd, 1980, str. 11

2

Dr Predrag Jovanovi

ć

Gavrilovi

ć

„ Me

ñ

unarodno poslovno finansiranje“, Univerzitet u Beogradu, Ekonomski fakultet,

Beograd, 1998, str. 114-117

5

u dugoro

č

ni kapital uklju

č

uju se plasmani sa rokom iznad osam ili iznad deset godina.

Po pravilu, srednjoro

č

ni i dugoro

č

ni kapital služi za investicione svrhe, a kratkoro

č

ni za

finansiranje teku

ć

eg poslovanja. Mogu

ć

e je, me

ñ

utim, da se i kratkoro

č

ne pozajmice

koriste za invsticiona ulaganja, a prodajom dugoro

č

nih vrijednosnih papira da se

obezbje

ñ

uju sredstva za teku

ć

e poslovanje.

Kapital se može transferisati u

nov

č

anom obliku

(transfer finansijskih sredstava)

ili transferom

realnih vrijednosti

(izvoz opreme i druge robe). U nekim slu

č

ajevima se

kod odobravanja finansijskih kredita kao uslov postavlja da se njegova sredstva koriste

za kupovinu robe i usluga od odre

ñ

enih isporu

č

ilaca i tada se govori o

vezanim

kreditima

.

Po svojoj namjeni, inostrani kapital se može plasirati u ta

č

no odre

ñ

ene projekte

(project approach)

ili u ostvarivanje širih ravojnih ciljeva, odnosno programa

(program

approach)

.

3

Kapital za realizaciju odre

ñ

enih projekata naj

č

eš

ć

e traže pojedina

č

na

preduze

ć

a, ali to mogu biti države (vlade), ako su ovi projekti strateškog privrednog i

razvojnog zna

č

aja, pri

č

emu su države te koje traže kapital za programe.

Privatni investitori gotovo isklju

č

ivo plasiraju kapital u odre

ñ

ene projekte, dok

javni kapital, pored projekta, prihvata da se angažuje i u realizaciji programa. Projekti

više odgovaraju davaocima kapitala, pogotovo onim privatnog karaktera, jer pružaju

ve

ć

e garancije za rentabilnu upotrebu sredstava i lakše vezivanje transfera kapitala za

isporuke robe, usluga i tehnologije. S obziroma na globalnu prirodu programa, zajmovi

za programe više odgovaraju korisnicima, jer predvi

ñ

aju manji stepen vezivanja,ali nose

u sebi rizik nedovoljno namjenskog i efikasnog koriš

ć

enja sredstava, što se pokazalo u

brojnim programima javne pomo

ć

i za razvoj.

Globalni tokovi kapitala, 1990-2007, u trilionima dolara

2,1

1,2

1,5

1,9

0,3

0,3

1,0

1,1

1,0

0,9

0,6

0,1

1,0

2,6

2,7

2,3

0,5

0,2

1,7

3,5

4,2

6,1

0,7

-

2,0

4,0

6,0

8,0

10,0

12,0

1990

1995

2000

2005

2006

2007

Depoziti/zajmovi

Dug

Akcije

SDI

1.1

1,6

5,8

8,4

9,4

11,2

Izvor: McKinsey Global Institute, Mapping the Global Capital Market, october 2008, str. 11

3

Dr Milorad Unkovi

ć

, nav. djelo, str. 32

7

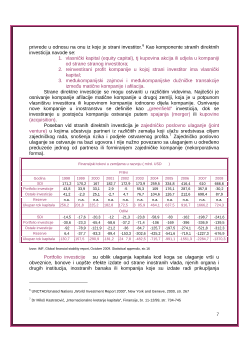

privrede u odnosu na onu iz koje je strani investitor.

6

Kao komponente stranih direktnih

investicija navode se:

1. vlasni

č

ki kapital (equity capital), tj kupovina akcija ili udjela u kompaniji

od strane stranog investitora;

2. reinvestirani profit kompanije u kojoj strani investitor ima vlasni

č

ki

kapital;

3. me

ñ

ukompanijski zajmovi i me

ñ

ukompanijske dužni

č

ke transakcije

izme

ñ

u mati

č

ne kompanije i afilacija.

Strane direktne investicije se mogu ostvariti u razli

č

itim vidovima. Naj

č

eš

ć

i je

osnivanje kompanije afilacije mati

č

ne kompanije u drugoj zemlji, koja je u potpunom

vlasništvu investitora ili kupovinom kompanije iodnosno dijela kompanije. Osnivanje

nove kompanije u inostranstvu se definiše kao

„greenfield“

investicija, dok se

investiranje u postoje

ć

u kompaniju ostvaruje putem

spajanja (merger)

ili

kupovine

(acquisition)

.

Poseban vid stranih direktnih investicija je

zajedni

č

ko poslovno ulaganje (joint

venture)

u kojima u

č

estvuju partneri iz razli

č

itih zemalja koji ulažu sredstvasa ciljem

zajedni

č

kog rada, snošenja rizika i podjele ostvarenog profita.

7

Zajedni

č

ko poslovno

ulaganje se ostvaruje na bazi ugovora i nije nužno povezano sa ulaganjem u odre

ñ

eno

preduze

ć

e jednog od partnera ili formiranjem zajedni

č

ke kompanije (nekorporativna

forma).

Izvor: IMF, Global financial stability report, October 2009. Statistical appendix, str.16

Portfolio investicije

su oblik ulaganja kapitala kod koga se ulaganje vrši u

obveznice, bonove i uopšte efekte izdate od strane inostranih vlada, njenih organa i

drugih institucija, inostranih banaka ili kompanija koje su izdate radi prikupljanja

6

UNCTAD/Unated Nations „World Investment Report 2000“, New York and Geneve, 2000, str. 267

7

Dr Miloš Kastratovi

ć

, „Internacionalno kretanje kapitala“, Finansije, br. 11-12/99, str. 734-745

Finansijski tokovi u zemljama u razvoju ( mlrd. USD )

Prilivi

Godina

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

SDI

171,2

170,2

167

182,7

172,9

173,9

259,5

334,8

416,4

610

666,6

Portfolio investicije

43,8

33,9

33,1

2,9

-5

55,3

109

176,1

287,6

357,8

-30,2

Ostale investicije

41,2

-2,3

25,1

-2,7

4,7

76,7

104,6

126,7

212,6

698,4

87,9

Rezerve

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

n.a.

Ukupan tok kapitala

256,2

201,8

225,2

182,8

172,5

305,9

464,1

637,5

916,7

1666,2

724,3

Odlivi

SDI

-14,5

-17,6

-20,3

-12

-21,3

-23,8

-58,9

-83

-162

-198,7

-241,6

Portfolio investicije

-30,6

-23,3

-65,4

-58,6

-37,2

-71,4

-106

-169

-396

-336,9

-139,5

Ostale investicije

-92

-78,9

-121,9

-21,2

-36

-84,7

-125,7

-197,5

-274,1

-521,8

-312,3

Rezerve

6,4

-37,7

-83,3

-89,4

-153,3

-302,6

-425,2

-541,6

-719,1

-1227,3

-676,9

Ukupan tok kapitala -130,7 -157,5 -290,9

-181,2 -247,8

-482,5

-715,7

-991,1

-1551,3 -2284,7 -1370,3