1

Матурски рад

ПРЕДГОВОР

Економија као подручје рада у којем се образују економски техничари

омогућава задовољавање нас који смо наклоњени проучавању друштвених наука.

Изучавајући групу економских предмета поред опште-образовних, стичемо знања о

економији као теорији и примењеној економији. По завршетку четворогодишњег

школовања и стицањем звања економског техничара, имамо могућност да наставимо

школовање на вишим и високим школама или да се запослимо у многим гранама

привреде али и другим предузећима и њиховим разним службама.

1

Матурски рад

Садржај:

Убод ......................................................................................................................................

3

Евиденција извоза трговинске робе ..................................................................................

4

Основне карактеристике увоза и извоза ..........................................................................

4

Калкулације увоза и извоза .................................................................................................

5

Послови и документација ...................................................................................................

8

Евиденција продаје робе на иностраном тржишту .....................................................

12

Извоз робе у иностранство у своје име и за сопствени рачун .....................................

12

Извоз робе у иностранство у своје име и за туђ рачун .................................................

14

Intermex EXIM .....................................................................................................................

15

Литература ........................................................................................................................

17

1

Матурски рад

ЕВИДЕНЦИЈА ИЗВОЗА

ТРГОВИНСКЕ РОБЕ

ОСНОВНЕ КАРАКТЕРИСТИКЕ УВОЗА И ИЗВОЗА

Послове спољнотрговинског промета може да обавља организација која је за те

послове уписана у судски регистар. Организације које су регистроване за послове

спољнотрговинског промета могу тај промет обављати:

∎

у своје име и за свој рачун,

∎

у своје име и за туђ рачун,

∎

у туђе име и за туђ рачун.

Трајна оријентација наше земље је слободан увоз и извоз. Увоз се, међутим,

може регулисати одређивањем контигената. Контигентима се одређује обим увоза

поједине робе за одређени период или по количини или по вредности робе. И увоз и

извоз могу се регулисати издавањем дозволе. Роба се, према томе, разврстава на

слободан увоз и извоз (ЛБ), осим оне робе која се при увозу разврстава на одређене

контигенте (К) и робе која се при извозу и увозу разврстава на робу на основу дозволе

(Д).

Ради остваривања циљева и задатака заједничке економске политике и

отклањања поремећаја на домаћем тржишту, увоз и извоз се могу регулисати и

одређивањем робе чији је увоз условно слободан у оквиру утврђивања обима плаћања

тог увоза (ЛБО).

Право на увоз и плаћање у иностранству утврђује се робним режимом и

режимом плаћања, који су међусобно повезани и чине јединствени систем. Обим увоза

и плаћања у иностранству одређује се облицима увоза (слободан увоз – ЛБ; условно

слободан увоз – ЛБО; контигентирани – К; дозвола – Д).

Све до успостављања стабилне равнотеже платног биланса земље примењују се

решења у којима се уводе платнобилансна ограничења кроз комбинацију робног

режима и режима плаћања. Управо због тога за сваки закључени уговор о промету робе

и услуга са иностранством прописана је обавеза пријављивања овлашћеној банци.

1

Матурски рад

Према правцу кретања робе царине могу да буду увозне – које се наплаћују при

увозу роба у одређено царинско подручје (оне пре свега имају заштитну, или ређе

фискалну улогу; провозне – нису пожељне јер нису ни у складу с међународним

конвенцијама о слободи транзита; и

извозне

– ретко се примењују, јер спутавају међународну робну размену. Оне су

дестимулативне, али имају социјално-политичке побуде, или фискалне и

монополистичке разлоге. Када високе извозне царине задржавају одређене

дефицитарне робе на домаћем тржишту онда оне имају социјалну улогу, јер им је циљ,

најчешће, прехрањивање домаћег становништва. Уз то обавезно иде смањење девизног

прилива и немогућност повећања активе у платном билансу. Међутим, извозна царина

може да има и стимулативан ефекат на извоз. То се ради плански: премирањем извоза,

или поступком „повраћај царине“ (drawback). Део наплаћене царине враћа се увознику

уколико увезену робу угради у финални домаћи производ (предвиђен за извоз). За

повећање извоза стимулативно решење су и слободне царинске зоне. У њима су опрема

и репродукциони материјал ослобођени царине уколико се произведена роба у

слободној зони извезе. У функцији повећања извоза су још и царински преференцијали,

којима се поспешује робна размена са иностранством.

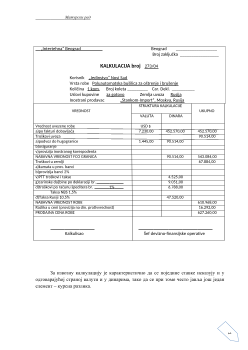

КАЛКУЛАЦИЈЕ УВОЗА И ИЗВОЗА

Калкулација увоза, односно извоза, јесте обрачун састављен у одређеној форми

који треба да покаже пословни резултат појединог увозног или извозног посла. С

обзиром на циљ и време када се израђује, калкулација може бити предрачунска,

обрачунска и коначна (дефинитивна). Обично се израђује по унапред утврђеном

обрасцу. Увозна калкулација у првом делу садржи опште податке о послу: назив и

место добављача, врсту и количину робе, паритет, вредност – franco граница у страној

валути и у динарима, број пријаве закључка, број и датум пријаве о извршеном увозу,

ознаку царине и др. У другом, рачунском делу, калкулацијом су обухваћени елементи

обрачуна, и то у страној валути и у динарима.

Извозна калкулација садржи битне одредбе уговора које утичу на обрачун (име

иностраног купца, место, земљу, валуту плаћања и њен курс, врсту и количину робе,

цену и вредност у страној валути и у динарима, рок и начун испоруке, датум извоза,

начин и рок плаћања, број пријаве о извршеном извозу, основ извоза, износ и датум

наплате). У другом делу садржи набавну цену и вредност извезене робе, зависне

трошкове продаје, извозне олакшице, царинске дажбине, постигнуту разлику у цени.