Ekonomski fakultet

Univerziteta u Kragujevcu

Predmet:

Finansijsko knjigovodstvo

Seminarski rad

Knjigovodstvena evidencija troškova materijala, sitnog

inventara i ambalaže

Mentor: Dragomir Dimitrijević Kandidati: Marko Milojković

Br. indeksa: 2011/459

Stefan Petrićević

Br. indeksa: 2011/249

Kragujevac, Maj 2012.

Sadržaj

UVOD....................................................................................................................2

1.Knjigovodstvena evidencija o materijalu, sitnom iventaru i ambalaži.............3

1.1.Obuhvatanje nabavke materijala po stvarnoj nabavnoj vrednosti

.................4

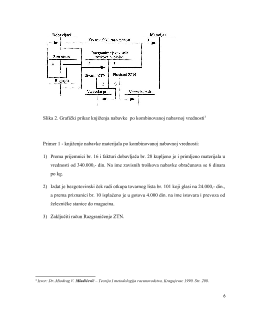

1.2.Obuhvatanje nabavke materijala po kombinovanoj nabavnoj vrednosti

........5

1.3.Obuhvatanje nabavke materijala po planskoj nabavnoj vrednosti

................7

ZAKLJUČAK......................................................................................................11

Literatura..........................................................................................................12

1

1. Knjigovodstvena evidencija o materijalu, sitnom iventaru i ambalaži

Evidencija o materijalu, sitnom inventaru i ambalaži vodi se u finansijskom, materijalnom

i magacinskom knjigovodstvu. U finansijskom knjigovodstvu ovih oblika obrtnih sredstava

vodi se sintetička evidencija po vrednosti. To znači da račun Materijal predstavlja stanje i

kretanje ukupnih zaliha materijala. Pored sintetičke, vodi se i analitička evidencija, odnosno

evidencija po vrsti količini i vrednosti. Pomenuta analitička evidencija naziva se materijalno

knjigovodstvo gde se pojavljuje broj računa na osnovu broja računa koji se koristi u tom

preduzeću..

Magacinska evidencija je takođe analitička evidencija, ali se od materijalne razlikuje po

tome što se u njoj iskazuju promene i stanje pojedinih vrsta zaliha samo u naturalnim

pokazateljima. Evidencija materijala u magacinu vodi se po vrsti i količini, ali ne i po

vrednosti.

Evidencija materijala, sitnog inventara i ambalaže može se voditi po stvarnim nabavnim

vrednostima, kombinovanim nabavnim vrednostima i planskim (obračunskim) nabavnim

vrednostima, što ima veliki uticaj na evidenciju predmeta rada.

Knjiženje nabavke sitnog inventara i ambalaže je u svemu, osim u nazivu računa, isto kao i

kod knjiženja nabavke materijala, pa se sve dalje rečeno o nabavci materijala odnosi i na

nabavku ovih obrnih sredstava.

3