UNIVERZITET ZA POSLOVNE STUDIJE

BANJA LUKA

S E M I N A R S K I R A D

IZ PREDMETA:

PORESKI I CARINSKI SISTEM

I POLITIKA

TEMA:

POREZ NA DOBIT

STUDENT:

PROFESOR:

Prof.dr. Jovan Sejmenovic

Banja Luka, April, 2012.

UNIVERZITET ZA POSLOVNE STUDIJE

Banja Luka

Sadrzaj:

1. Uvod.............................................................................................................................3

2. Porez na dobit...............................................................................................................4

2.1. Pojam poreza na dobit........................................................................................... 4

2.2. Elementi poreza na dobit.......................................................................................4

2.3. Poreska oslobadanja..............................................................................................5

3. Utvrdivanje poreza na dobit kod neprofitnih subjekata...............................................6

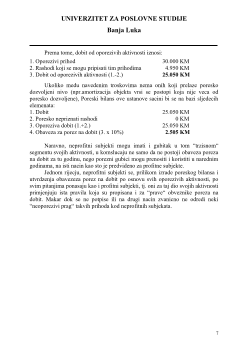

4. Primjer obracuna racunovodstvene dobiti i poreza na dobit........................................8

5. Zakljucak....................................................................................................................11

6. Literatura....................................................................................................................12

2

UNIVERZITET ZA POSLOVNE STUDIJE

Banja Luka

2. Porez na dobit

2.1. Pojam poreza na dobit

Porez na dobit je jedan od direktnih poreza, pokazatelj uspjesnosti,

odnosno efikasnosti poslovanja preduzeca. To je poreski oblik koji je uvrsten u

poreske sisteme vecine savremenih zemalja, njegovo definisanje je razlicito od

jedne do druge zemlje, za njega moze se reci da je “proizvod“ 20. vijeka i jedan

je od najznacajnih poreskih oblika. U SAD porez na dobit uveden 1909. godine,

Austrija 1920. godine, Njemacka 1934. godine, Engleska 1937. godine,

Francuska 1948. godine itd.

Posto se porez na dobit, prvenstveno, shvata kao porez koji se odnosi na

preduzeca, banke, drustva za osiguranje i druge profitno motivirane aktivnosti,

zvuci cudno da obveznici ovog poreza mogu biti i zdravstvene, obrazovne i

druge ustanove, zavodi, fondacije, udruzenja, klubovi i savezi, politicke stranke,

vjerske organizacije i drugi javni subjekti koji se finasiraju iz budzeta i/ili

izvanbudzetskih fondova.

Ipak, cinjenica je da, prema novim propisima i zakonu o porezu na dobit,

ni budzetski korisnici ni drugi neprofitabilni subjekti nisu opcenito izuzeti od

oporezivanja, ti subjekti smatraju se obveznicima poreza na dobit u slucaju kada

se, pored svojih rdovnih, neprofitnih i neoporezivih djelatnosti, bave trzisnim

aktivnostima, tj.kada ostvaruju trzisni prihod.

2.2. Elementi poreza na dobit

U elemente poreza na dobit spadaju:

a) poreski obveznik;

b) poreska osnovica, i

c) poreska stopa.

Poreski obveznik

je privredno drustvo i druga pravna lica koja privradnu

djelatnos obavljaju samostalno i trajno prodajom proizvoda i pruzanju usluga na

trzistu radi ostvarivanja dobiti.

Obveznik rezident Federacije koji ostvaruje dobit na teritoriji i izvan

teritorije Federacije, tj. pravno lice cije se sjediste, uprava i nadzor nad

poslovanjem nalazi u Federaciji.

Obveznik poreza je i nerizedent koji ostvaruje dobit na teritoriji

Federacije, tj. pravno lice cije se sjediste, uprava i nadzor nad poslovanjem van

Federacije, a djelatnost u Federaciji obavlja preko poslovne jedinice ili

povremeno.

4