Rezultati poslovanja preduzeca

1

Uvod

Kao ekonomski i organizacioni subjekt preduzece se osniva i posluje sa ciljem da ostvari

odredjene poslovne rezultate. Motivi i ciljevi njegovog osnivanja, postojanja i poslovanja su

pozitivni rezultati koji mu omogucuju opstanak i razvoj.

U uslovima trzisnog poslovanja, kada se na finansijskom trzistu kotiraju vrednosni papiri i

akcije, interes preduzeca je da utvrdi realne poslovne rezultate.

Rezultati poslovanja su odredjeni materijalni, finansijski i drugi efekti, odnosno ucinci koje

preduzece ostvari u odredjenom vremenskom periodu.

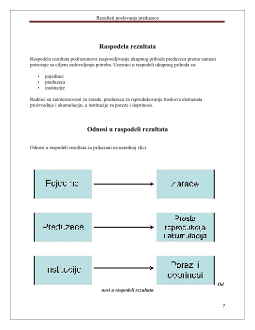

Raspodela rezultata poslovanja preduzeca predstavlja odreivanje i usmeravanje njihove namene i

korišćenja za određene ekonomske potrebe i funkcije preduzeća.

U širem smislu, raspodela je faza procesa ukupne reprodukcije i predstavlja kariku – posrednika,

između proizvodnje kao procesa stvaranja novih proizvoda (vrednosti) i potrosnje kao procesa

njihovog trosenja.

Razlicita izvjesca ,bilanse i prikazi rezultata su sinteza ukupnog posla u akciji istrazivanja sto

informiraju o revelantnim problemima,ali nam jasno definira cilj aktivnosti, dakle rjesenje.

Poslovni rezultati su ujedno i kontrola uspjesnosti koja nam pokazuje odstupanje u realizaciji i

omogucava nacin kako da to popravimo.

Poslovni rezultat poduzeca se iskazuje razlikom ukupnih prihoda i ukupnih rashoda obracunatih

za odredjeno kalendarsko razdoblje.

U vecini zemalja utvrdjena je obveza poduzeca da sastavi obracun za proteklu poslovnu godinu.

Ti godisnji obracuni sluze poduzecu i drzavi jer se njima utvrdjuje obveza poduzeca

prema drzavi na temelju poslovnog rezultata.

Rezultati poslovanja preduzeca

2

Rezultati poslovanja I raspodijela

Cilj osnivanja svakog preduzeca kao posebnog ekonomskog subjekta jeste da ostvari odredjene

rezultate (dobit). To proistice iz cinjenice da je preduzece osnovni privredni subjekt, a privredna

aktivnost obavlja se sa ciljem zadovoljavanja potreba ljudi. Kao cilj poslovanja preduzeca

postavlja se stvaranje proizvoda kojima se mogu zadovoljiti drustvene potrebe. Zato se proizvod

smatra rezultatom poslovanja. Rezultati poslovanja predstavljaju odredjene materijalne I

finansijske efekte ili ucinke koje preduzece ostvaruje u odredjenom vremenskom periodu.

Prozvod koje preduzece proizvede u odredjenom vremenskom periodu iznose se na trziste, gde

se razmenjuju za novac. Na trzistu se pojavljuju kupci za koje ovi prozvodi imaju upotrebnu

vrednost. Time jos uvek nije postugnut cilj poslovanja preduzeca. Ukoliko je iznos novca

dovoljan da se podmire ulaganja u elemente proizvodnje, kao I da jedan deo sredstava ostane za

podmirivanje obaveza prema drustvenoj zajednici I da deo ostane za razvoj preduzeca. Tek je

onda ostvaren cilj poslovanja. Raspodela ovako postignutih rezultata preduzeca predstavlja

odredjivanje I usmeravanje njihove namene za odredjene ekonomske funkcije I potrebe

preduzeca. Sire gledano, raspodela je faza procesa drustvene reprodukcije I predstavlja vezu

imedju proizvodnje kao procesa stvaranja novih proizvoda, I potrosnje kao procesa njihovog

trosenja.

Sva preduzeca se trude I teze da ostvare sto vece rezultate svog poslovanja uz minimalna

ulaganja I trosenja. Rezultate poslovanja nije jednostavno prikazati. U praksi preduzeca oni se

izrazavaju odredjenim merilima. Najznacajnija tri oblika izrazavanja poslovanja su:

• Fizicki proizvod

• Ukupni prihod

• Dobit

Ovi oblici rezultata poslovanja medjusobno su uslovljeni I povezani. Uslov sticanja profita

(dobitka) kao nato – rezultata poslovanja jeste proizvodnja odredjenih upotrebnih vrednosti

proizvoda ili usluga I njihova prodaja na trzistu.

Svaki od navedenih rezultata poslovanja preduzeca ima specificne karakteristike. Zato cemo u

nastavku podrobno ukazati na njihov znacaj za preduzece, kao I na njihovu medjusobnu

uslovljenost I povezanost.

Rezultati poslovanja preduzeca

4

Iz svega ovoga mozemo videti da je pracenje poslovanja preduzeca na osnovu fizickog obima

poslovanja znacajno sa stanovista: formiranje kalkulacija, cena kostanja po proizvodima I na

osnovu prodajnih cena proizvoda, pracenje realizacije planiranog asortimana proizvoda I dr.

Fizicki obim proizvodnje

Fizicki obim proizvodnje se lako iskazuje jednim brojem u preduzecima koja proizvode jednu ili

vise vrsta proizvoda istovetne mere. Ali, vrlo cesto preduzeca imaju raznovrsnu proizvodnju pa

se njihov fizicki obim proizvodnje iskazuje u vidu:

radnih casova

ekvivalenata tj. uporedivih pokazatelja

novcano izrazene vrednosti

Fizicki obim proizvodnje iskazan u radnim casovima zahteva poznavanje normativa tj. potrebnih

casova rada po svakoj jedinici proizvoda. Obracun se sastoji tako sto se pomnoze odgovarajuce

kolicine svake vrste proizvoda odredjenim normativima i dobije se ukupan broj casova rada.

Fizicki obim proizvodnje prikazan u vidu ekvivalenata (uporednih pokazatelja) izracunava se

mnozenjem razlicitih kolicina (po jedinicama mera) utvrdjenim ekvivalentima i tako dobija

fizicki obim ekvivalentne (uslovne) proizvodnje koja je iskazana u istoj jedinici mere.

Novcano iskazivanje fizickog obima proizvodnje je najjednostavnije za preduzeca i to se postize

preko:

stalnih, odnosno standardnih cena

tekucih cena

Razlika u ovim cijenama je u tome sto su stalne cijene nepromenjene u duzem vremenskom

periodu, dok su tekuce cene promenljive. Za preracunavanje fizickog obima proizvodnje

preporucljivo je koristiti samo stalne cijene.

Rezultati poslovanja preduzeca

5

Pojavni oblici rezultata poslovanja

Cilj poslovanja preduzeca je ostvarivanje rezultata kojima se mogu zadovoljiti potrebe.

Preduzece je osnovni privredni subjekt, a privredna aktivnost se obavlja da bi se zadovoljile

potrebe ljudi. Cilj poslovanja preduzeca je stvaranje proizvoda kojima se mogu zadovoljiti

drustvene potrebe. Zato se proizvod smatra rezultatom poslovanja preduzeca.

Proizvodi preduzeca iznose se na trziste, gde se razmenjuju za novac. Na trzistu se javljaju kupci

za koje ovi proizvodi imaju upotrebnu vrednost.

Prodajom proizvoda na trzistu potvrdjuje se njihova upotrebna vrednost da zadovolje odredjenu

vrstu potreba kupaca. Ako je iznos novca koji preduzece dobija za svoje proizvode dovoljan da

se pokriju ulaganja elemenata proizvodnje i da preostane odgovarajuci deo za podmirivanje

obaveza prema drustvenoj zajednici i za razvoj preduzeca, ostvaren je cilj poslovanja. Kao drugi

oblik rezultata poslovanja preduzeca javlja se vrednost proizvodnje potvrdjena na trzistu. Iz

naplacene sume novca, preduzece mora da pokrije vrednost ulozenih elemenata proizvodnje, a

preostali iznos naplacene vrednosti proizvodnje predstavlja dobitak, tj. profit koji se javlja kao

poseban oblik rezultata poslovanja preduzeća.

Pracenje i uporedjivanje rezultata

Preduzece mora redovno da prati i kontrolise rezultate da bi sto uspesnije poslovalo. Na velicinu

rezultata poslovanja deluju objektivni i subjektivni faktori.

Objektivni faktori su dejstva na koja preduzece ne moze da utice i oni mogu biti:

prirodni

tehnicki

drustveni

Prirodni faktori su dejstvo klime, reljef, rudno bogatstvo, itd. i preduzece na njih ne moze da

deluje merama svoje organizacije.

Tehnicki faktori se ispoljavaju u vidu raspolaganja proizvodnom opremom i tehnologijom.