FAKULTET ZA MENADŽMENT ZAJEČAR

SEMINARSKI RAD

MEĐUNARODNI LIZING

Predmet: Ekonomika spoljne trgovine

Profesor Student

Bojan Djordjević

Jelena Milovanović A/913/12

Zaječar, jun 2015.

2

S A D R Ž A J

UVOD

3

1.ISTORIJAT LIZINGA

4

2.POJAM LIZINGA

5

3.VRSTE LIZINGA

6

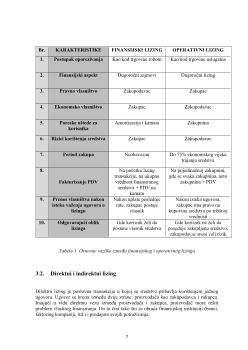

3.1.Operativni i finansijski lizing 6

3.2.Direktni i indirektni lizing 7

4.UGOVOR O LIZINGU

9

4.3.Pojam i značaj ugovora 9

4.2.Bitni elementi ugovora 9

4.3.Zaključenje ugovora o lizingu 10

4.4.Subjekti u lizing poslu 10

4.5.Vrste ugovora o međunarodnom lizingu 11

4.6.Ugovorne obaveze međunarodnog lizinga 12

5.PRAVA I OBAVEZE SUBJEKATA LIZINGA

13

5.1.Prava i obaveze davaoca lizinga 13

5.2.Prava i obaveze primaoca lizinga 13

5.3.Prava i obaveze isporučioca predmeta lizinga 14

6.PRESTANAK UGOVORA O LIZINGU

14

7.RAZVOJ TRŽIŠTA LIZINGA U SRBIJI

15

8. PREDNOSTI I NEDOSTACI LIZINGA

17

ZAKLJUČAK

19

LITERATURA

20

4

1. ISTORIJAT LIZINGA

Iako može izgledati da je lizing jedan od novijih metoda finansiranja, prvi slučajevi

praktične primene odigrali su se u davnoj prošlosti. Pronađeni su dokazi da su 2000 p.n.e.

vavilonci primenili jednu vrstu lizinga za čamce i stoku. Jedan od prvih teoretskih opisa

lizinga pronađen je u rimskim pravnim spisima. U svom savremenom obliku finansijski

lizing je potekao iz SAD.

Prvu kompaniju za lizing osnovao je Henri Šofeld 1952. godine u SAD. Kompanija je

osnovana sa ciljem da realizuje jednu konkretnu transakciju u domenu železničkog

transporta. Navedenom transakcijom demonstrirana je ekonomska efikasnost finansijskog

lizinga pa je Šofeld odlučio da nastavi poslovanje i osnuje američku lizing kompaniju

United States Leasing Corp.

Razvoj finansijkog lizinga u Evropi počeo je krajem 50-tih i početkom 60-tih godina

prošlog veka. Nekoliko faktora je podstaklo brz razvoj finansijskog lizinga u Severnoj

Americi i zapadnoj Evropi. Tehnološki napredak stvorio je kod preduzeća potrebu da

obnove sopstvena stalna sredstva, a finansijski lizing je pružio neophodni mehanizam. U

isto vreme 50-tih godina prošlog veka došlo je do razvoja tržišta finansijskih usluga i

značajnije ponude zajmova uz niske kamatne stope, što je poslužilo kao način obuzdavanja

inflacije i cena roba.

Koncept finansijskih lizinga je 70-tih godina prošlog veka usvojen u zemljama u razvoju

Azije, Južne Amerike i Afrike, a 80-te je obeležilo širenje navedenog koncepta na

svetskom tržištu. Danas lizing predstavlja efikasan instrument za pribavljanje i obnavljanje

stalnih sredstava kako za mala i srednja preduzeća, tako i za finansiranje milionskih

dolarskih transakcija u domenu transporta ( na primer, lizing aviona).

1

1

Lukić R., (2005), Računovodstvo lizinga, Građevinska knjiga, Beograd, str.5.

5

2. POJAM LIZINGA

Sama reč lizing (leasing) potiče od engleskog glagola

to lease

što u prevodu na naš jezik

znači dati pod zakup, najam. Skoro u svim zemljama figurira u toj jezičkoj formi (na

primer, u Nemačkoj pod nazivom "leasing gescähft", dok se u francuskom jeziku koristi

izraz "creditbail", u ruskom "imovinski najam" i sl.) Lizing, posmatran u užem smislu reči

je u stvari zakup. U početnim fazama razvoja, između poslova lizinga i klasičnog zakupa

nije bilo razlika. Vremenom, lizing poslovi su se modifikovali, naročito zbog ulaska treće

strane u posao u vidu davaoca lizinga, finansijera, tako da danas lizing prevazilazi po

svojoj sadržini najam i zakup, budući da obuhvata i poslove poput kreditiranja,

kupoprodaje na poček, vršenja usluga različitog profila, itd.

Lizing je transakcija na osnovu koje jedan privredni subject, umesto da kupi investicionu

opremu koja mu je potrebna, obraća se lizing preduzeću koje mu tu opremu daje u zakup

na određeni rok. Odnosno, to je ugovor po kojem vlasnik nekog sredstva dodjeljuje drugoj

strani isključivo pravo korištenja imovinskog objekta ili sredstva, obično u toku

ugovorenog razdoblja, u zamenu za plaćanje najamnine.

2

Lizing posao možemo definisati kao poslovni aranžman između privrednih subjekata,

baziran na ugovoru o lizingu, u kome davalac lizinga izdaje u zakup predmet lizinga

(najčešće mašine i investicionu opremu) korisniku lizinga, a korisnik tu opremu koristi na

način i u roku utvrđenim ugovorom, zauzvrat plaća cenu korišćenja predmeta lizinga, a po

isteku perioda korišćenja opreme ima pravo da istu vrati, produži korišćenje ili je otkupi po

ugovorenoj ceni. Ekonomska logika lizinga se sastoji u sledećem: "Umesto da kupi i

odmah plati, na primer opremu i mašine, preduzeće nalazi interes da se obrati

specijalizovanoj finansijskoj instituciji, banci ili neposrednom proizvođaču da mu potrebnu

opremu izda u zakup na određeni rok", a po isteku ugovorenog perioda, zakupac može

kupiti predmet lizinga ili ga vratiti zakupodavcu. Tokom perioda korišćenja opreme pravo

vlasništva nad predmetom lizinga ima davalac lizinga. Najbitniji elementi ugovora o

lizingu se odnose na predmet zakupa, lizing naknadu, period korišćenja sredstva i prava i

obaveze učesnika u lizing transakciji.

Međunarodni lizing je lizing između privrednih subjekata iz zemlje i inostranstva, najčešće

se pojavljuje kod uvoza opreme i drugih trajnih dobara velike vrednosti. Međunarodni

lizing je posebno izražen kod unosa kompletnih industrijskih linija – postrojenja

neophodnih domaćoj industriji da bi bila konkurentna na svetskom tržištu.

2

Alijagić M., (2007),

Osnove finansijskog menadžmenta

, Univerzitet za poslovne studije,Fakultet za

poslovne studije, Banja Luka, str.135.