1

Садржај

Увод. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1. Царинске исправе. . . . . . . . . . . . . . . . . . . . . . . . 3

1.1. Јединствена царинска исправа. . . . . . . . . . . . . 4

1.2. Декларација о царинској вредности. . . . . . . . . 7

1.3. Сажета декларација. . . . . . . . . . . . . . . . . . . . . 10

1.4. Списак пошиљке. . . . . . . . . . . . . . . . . . . . . . . .12

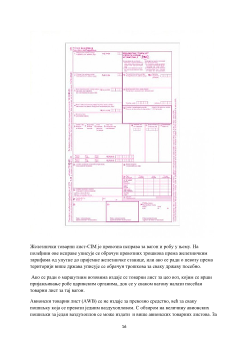

2. Комерцијалне и трнаспортне исправе. . . . . . . . .14

3. Остале исправе. . . . . . . . . . . . . . . . . . . . . . . . . . 20

Закључак. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Литература. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

2

Увод

Царина представља обавезу увозника - извозника да, у моменту када роба прелази

националну границу, плати прописану суму новца у корист државе. Царина

представља врсту посредног пореза који се наплаћује када роба прелази царинску

линију. Циљ царине није да повећа државни приход, већ заштита домаће производње,

нарочито оне која тек почиње да се развија. Царине представљају стабилан и дугорочан

инструмент регулисања спољне трговине и заштите домаћег тржишта. У већини

земаља царинска тарифа се прописује законом. Царинска тарифане може да се мења од

случаја до случаја и према тренутној потреби као други инструменти

спољнотрговинске политике.

Царињење обављају званични царински органи на бази робних докумената која

прате робу како би се утврдила њихова сагласност. Документа потребна за царињење

подноси овлашћени шпедитер. На основу извршеног царинског прегледа царински

орган оверава одговарајућа документа.

У овом раду под насловом „Царинске исправе“ покушала сам објаснити све у вези

царинских исправа у шта оне треба да садрже. Као и како се исправе попуњавају и која

исправа прати коју врсту робе.

4

1.1 Јединствена царинска исправа

Јединствена царинска исправа дефинисана је Правилником о садржини и

коришћењу исправа у царинском поступку, којим се прописују садржина и облик,

начин попуњавања и начин подношења Јединствене царинске исправе, Царинске

исправе за пријављивање робе, Спецификације за раздужење привремено увезене,

односно извезене робе и Листа промене података.

2

На основу Јединствене царинске

исправе (ЈЦИ) спроводе се мере царинског надзора над робом која се допрема у

царинско подручје Србије, отпрема из царинског подручја Србије или накнадно

упућује другој царинарници друмским превозним средствима и поступак увозног,

односно извозног царињења робе, смештаја робе у консигнационо складиште и

упућивања робе из консигнационог складишта у друге просторије и просторе под

царинским надзором, слободну зону или царинску зону, или ван царинског подручја

Србије.

Јединствена царинска исправа (ЈЦИ) је прописан образац и користи се као писана

царинска декларација, ЈЦИ се подноси у оноликом броју сетова колико је потребно за

спровођење прописа за царински поступак у који се роба ставља. Комплет ЈЦИ састоји

се од:

● сета од 8 листова или

● двонаменског сета од 5 листова.

Сваки од тих листова је обележен другом бојом чиме се олакшава њихово

коришћење.

први примерак - црвеном бојом -за царинарницу увозног и извозног

царињења

други примерак - зеленом бојом- за АОП за увозно и извозно царињење

трећи примерак - жутом бојом- за извозника или увозника

четврти примерак - плавом бојом- за одредишну царинарницу и за

потврђивање пријема

пети примерак - плавом бојом-

за потврђивање пријема и за одредишну

царинарницу

ЈЦИ БИС је царински образац који је саставни део ЈЦИ, а користи се ако се

једном ЈЦИ пријављује роба која се сврстава у више од једне тарифне ознаке.

Рубрике ЈЦИ и ЈЦИ БИС попуњавају се писаћом машином или штампачем.

Подаци који су унети не могу се прецртавати или исправљати.

2

Марковић, М.,:

Транспорт, шпедиција, царине и осигурање

, ЦИД, Београд, 2003.

5

Рубрике у ЈЦИ и ЈЦИ БИС означене су бројевима и великим словима. Рубрике

означене бројевима попуњава подносилац декларације, на начин прописан за

тражени царински поступак,односно употребу или коришћење робе.

Рубрике које су означене великим словима, попуњава царинарница.

У попуњавању наведених декларација,а ради једноставности,користи се систем

шифара. Шифре које се уписују у поједине рубрике дате су у кодексу шифара за

попуњавање исправа у царинском поступку,који је саставни део Правилника о

облику,садржини, начину подношења и попуњавања декларације и других образаца

у царинском поступку.

3

Јединствена царинска исправа има две намене:

извозно-увозно царињење и

спровођење мера царинског надзора.

Када је у питању царински надзор он се врши над робом која се допрема или

отпрема у царинско подручје земље,као и када се врши упућивање другој

царинарници.

Друга намена ЈЦИ је да се преко ње врши извозно-увозно царињење робе,смештај

робе у царинско складиште или да се роба стави под царински надзор,када се роба

упућује у слободну зону,као и када се шаље ван царинског подручја земље.

У ЈЦИ се попуњавају следећи подаци:

име и адреса продавца,

име и адреса купца,

режим увоза-извоза,

земља порекла робе,

земља увоза-извоза,

земља плаћања,

датум царињења и преласка преко границе,

датум пријаве о склопљеном уговору,

превозно средство,

паритет испоруке,

тарифни број робе,

наименовање робе,

трговачки назив робе,

бруто и нето тежина робе,

фактурна вредност и царинска основица робе,

вредност робе франко домаћа граница,

име цариника који је царинио робу,

3

Царинско пословање-Др Небојша Милановић,Проф.др Томислав Тодоровић,Лепосавић,2016.год.

стр.84

7

Један од најважнијих елемената за утврђивање и обрачун царине и других увозних

дажбина, јесте вреднот увезене робе. Циљеви заштите домаћег економског простора,

фискалне функције, правила промена прописа на јединственом царинском подручију

Србије и низ других, могу се остварити уколико се обезбеди реална вредност царинске

робе. Највећи број прекршаја у спровођењу прописа из области царинског пословања

односе се на утврћивање царинске вредности. Декларација о царинској вредности је

образац на коме се уносе подаци о вредности робе за једну пошиљку ради наплате

царине и других увозних дажбина.

5

Декларацију о царинској вредности подноси декларант на начин прописан

Правилником о облику,садржини,начину подношења и попуњавања декларације и

других образаца у царинском поступку.

Подносилац декларације о царинској вредности одговоран је за тачност и потпуност

података и веродостојност докумената којима се доказују унети подаци.

Декларација о царинској вредности је образац на коме се уносе подаци о вредности

робе за једну пошиљку ради наплате царине и других увозних дажбина. Ако се у

декларацији о царинској вредности уносе подаци за робу сврстану у више од три

тарифна става царинске тарифе , подноси се одређен број додатних листова (ДЦВ

БИС) потребних да се обухвате сви тарифни ставови,који су садржани у ЈЦИ.

Рубрике у ДЦВ и ДЦВ БИС попуњавају се писаћом машином или штампачем, а подаци

се не могу прецртавати или исправљати. Рубрике које су означене бројевима попуњава

подносилац декларације ,рубрике означене великим словима, попуњава царинарница.

Шифре које треба да се упишу у одређене рубрике налазе се у кодексу шифара за

попуњавање исправа.

ДЦВ се прилаже уз сваку ЈЦИ за робу која предлаже наплати царине и других

увозних дажбина

ad valorem

, осим у следећим случајевима:

Ако је укупна царинска вредност пошиљке до 5.000 евра у динарској

противредности;

Ако увезена роба није комерцијалне природе;

Ако се увезена роба царини на основу поступка поједностављене декларације;

Ако се царини роба на основу замене за неисправну робу и ако се царини роба

која се враћа из иностранства као неодговарајућа или непродата;

Ако се привремено увози роба уз потпуно ослобађање од плаћања увозних

дажбина;

5

Царинско пословање-Др Небојша Милановић,Проф.др Томислав Тодоровић, Лепосавић,

2016.год. стр.93