SREDNJA EKONOMSKO TRGOVINSKA ŠKOLA TUZLA

SITAN INVENTAR I ALAT, AUTOGUME I AMBALAŽA

MATURSKI RAD IZ KNJIGOVODSTVA

Učenik: Mentor:

Melisa Kikanović Mirela Sarajlić, dipl. oec.

Tuzla, maj 2018. god.

2

S A D R Ž A J

UVOD.........................................................................................................................................3

1. POJAM-SITAN INVENTAR I ALAT................................................................................4

1.1. Vrste sitnog inventara i alata.............................................................................................4

1.2. Metode otpisa sitnog inventara i alata...............................................................................5

2. KNJIGOVODSTVENA EVIDENCIJA SITNOG INVENTARA I ALATA...................6

2.1. Nabavka sitnog inventara..................................................................................................6

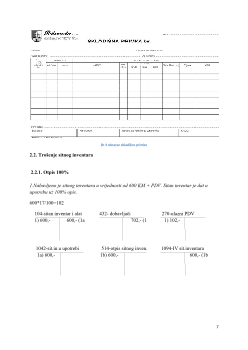

2.2. Trošenje sitnog inventara..................................................................................................7

2.2.1. Otpis 100%...............................................................................................................7

2.2.2. Otpis 50%.................................................................................................................8

3. POJAM-AMBALAŽA I AUTOGUME..............................................................................8

3.1. Autogume.........................................................................................................................8

3.2. Ambalaža..........................................................................................................................9

3.2.1. Funkcije ambalaže....................................................................................................9

3.2.2. Ambalažni materijali..............................................................................................10

3.2.3. Vrste ambalaže.......................................................................................................10

4. KNJIGOVODSTVENA EVIDENCIJA AMBALAŽE I AUTOGUMA........................11

4.1. Nabavka autoguma..........................................................................................................11

4.2. Otpis ambalaže 100%......................................................................................................12

4.3. Otpis ambalaže 50%........................................................................................................12

4.4. Otpis ambalaže 25%........................................................................................................13

ZAKLJUČAK.........................................................................................................................14

LITERATURA.......................................................................................................................15

4

1. POJAM-SITAN INVENTAR I ALAT

Sitan inventar je sredstvo za rad koje ima određeni vijek trajanja. U sitan inventar ubrajaju se

alat i inventar, čiji je vijek trajanja kraći od jedne godine, bez obzira na njihovu vrijednost, i

čiji je vijek trajanja duži od jedne godine, ali im je pojedinačna nabavna cijena manja od

iznosa utvrđenog posebnim propisima. Upravo zbog ovih karakteristika, obračun utroška

sitnog inventara može biti različit :

1. Ako se amortizuje, tj. kalkulativno otpisuje, onda se tretira kao osnovno sredstvo

2. Ako se jednokratno otpisuje u toku obračunskog perioda, tretira se kao obrtno sredstvo

i evidentira na Zalihama u klasi 1, u okviru grupe 10 - Materijal. Zalihe sitnog

inventara se vode po nabavnim cijenama.

To znači da će evidencija o nabavci sitnog inventara, koji se jednokratno otpisuje, biti

identična evidenciji nabavke materijala, s tim da koristimo analiticki konto 104 - Alat i

inventar.

1.1.

.

Vrste sitnog inventara

Stanje, nabavka i utrošak sitnog inventara koji

se u cjelini otpisuje kada se daje u upotrebu,

knjiži se na računu 104 - Alat i sitan inventar.

Na ovom računu knjiže se alat i sitan inventar

koji imaju kratak rok korištenja, malu vrijednost

po jedinici ili veliki broj, pa preduzeće može da

odluči da otpis vrši u cjelini prilikom stavljanja

u

upotrebu.

Alat i inventar koji se u pogledu načina trošenja

izjednačavaju sa materijalom koji se

jednokratno troši i ulazi u supstancu novog proizvoda, s tom razlikom što se alat i inventar ne

troše jednokratno, već se koriste u više procesa u toku obračunskog perioda, pa i duže. Pravno

lice može da odluči da se alat i inventar ne otpisuju kalkulativno, nego jednokratno. U sitan

inventar spadaju: četke za čišćenje, metle, spricevi, igle, burgije, brusne ploče, brusne gume,

fiber-diskovi, brusno kamenje i slični proizvodi. Ovi i drugi materijali koji se troše u procesu

proizvodnje u preduzećima iz oblasti industrije, rudarstva, građevinarstva, građevinskog i

proizvodnog zanatstva i saobraćaja, smatraju se materijalom za reprodukciju.

Evidencija stanja, nabavke i trošenja alata i inventara po vrsti, količini i vrijednosti vodi

se isto kao i za materijal. Ako preduzeće odluči da alat i inventar koji se otpisuju u cjelini u

toku obračunskog perioda vodi u evidenciji sve do potpunog iskorištenja, odnosno vodi

evidenciju o alatu čiji je vijek trajanja duži od jedne godine, može u okviru računa 104 da

otvori dva analitička računa, i to:

Br 1 sitan inventar i alat

5

-za alat i inventar koji se u cjelini otpisuju

prilikom davanja u upotrebu;

- za ispravku vrijednosti alata i inventara koji se

u cjelini otpisuju davanjem u upotrebu.

Alat i inventar čiji je procijenjeni vijek korištenja

kraći od jedne godine, odnosno kraći od

obračunskog perioda ne mogu se smatrati

sredstvima, već prilikom njihovog stavljanja u

upotrebu predstavljaju rashod tog perioda. Prema

tome alat i inventar koji se koriste kraće od

jedne godine iskazuju se kao zalihe i priznaju se

kao rashod kad se troše, odnosno izdaju u korištenje.

1.2.

.

Metode otpisa sitnog inventara i alata

Ako se sitan inventar odmah potroši-

100% otpis

onda pri trošenju ide direktno na troškove

sitnog inventara.

U slučaju da se ne troši odmah-

50% otpis

to znači da se 50% odmah potroši (i ide na

troškove sitnog inventara) a 50% se još troši i vodi se na računu Sitan inventar u upotrebi.

otpis 50%

otpis 100%

Br 2 sitan inventar i alat