ANALIZA NETO OBRTNOG KAPITALA

MEGATREND UNIVERZITET

FAKULTET ZA MENADŽMEN

VALJEVO

ANALIZA NETO OBRTNOG KAPITALA

SEMINARSKI RAD

Mirjana Petrović

Br. indeksa: F/141/09

Užice, 07.01.2010.

Seminarski radPage

1

ANALIZA NETO OBRTNOG KAPITALA

SADRŽAJ

1. UVOD……………………………………………………………..…………3

2. POJAM I KLASIFIKACIJA OBRTNIH SREDSTAVA......………..……....4

2.1.

Pojam obrtnih sredstava..............................................…….…….4

2.2.

Vrste i klasifikacija obrtnih sredstava …................................…..5

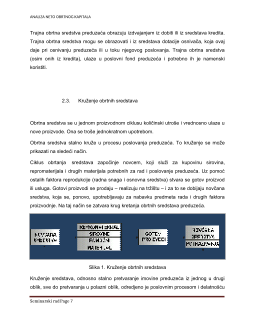

2.3.

Kruženje obrtnih sredstava……………........................................7

2.4.

Koeficijent obrta……………………………………………………..8

3. ANALIZA NETO OBRTNOG KAPITALA (FONDA)...............................10

3.1.

Promene neto obrtnog kapitala...................................................11

3.2.

Visina NOK..................................................................................15

3.3.

Izveštaj o tokovima neto obrtnog kapitala...................................17

Seminarski radPage

2

ANALIZA NETO OBRTNOG KAPITALA

2. POJAM I KLASIFIKACIJA OBRTNIH SREDSTAVA

2.1.

Pojam obrtnih sredstava

Obrtna sredstva preduzeća predstavljaju imovinu preduzeća i deo poslovnih sredstava

koja se u celosti utroše u procesu reprodukcije preduzeća. Pod obrtnim sredstvima se

smatraju ona poslovna sredstva koja se jednokratnim upotrebama troše u poslovnim

procesima preduzeća i čija se supstanca (vrednost) menja najmanje jednom godišnje.

Njihov vek upotrebe je kraći od jedne godine. Po ovoj odrednici se razlikuju obrtna i

osnovna sredstva.

Pretežni deo obrtnih sredstava čine predmeti rada. Kategorija obrtnih sredstava je, šira

od predmeta rada. Pored predmeta rada u obrtna sredstva se ubrajaju i novčana

sredstva, gotovi proizvodi, potraživanja i sl. Obrtna sredstva čine i deo osnovnih

sredstava male vrednosti i roka trajanja do godinu dana.

Deo predmeta rada se fizički transformiše u novi proizvod i čini njegovu supstancu, a

jedan deo služi stvaranju novih proizvoda. To su raznovrsni pomoćni i sporedni

materijali. Novčana sredstva i potraživanja prate tokove procesa rada i poslovanja

preduzeća.

Obim obrtnih sredstava uslovljen je: vrstom delatnosti preduzeća, cenama, vremenom

obrta

i

korektivnim

stavkama.

Veće

cene

povećavaju

a manje umanjuju obim obrtnih sredstava. Kraće vreme obrta uslovljava

manji iznos potrebnih obrtnih sredstava, a duže vreme zahteva više obrtnih sredstava.

Od korektivnih stavki koje utiču na nivo obrtnih sredstava

posebno je značajna amortizacija, jer predstavlja transformaciju osnovnih

sredstava u obrtna.

Seminarski radPage

4

ANALIZA NETO OBRTNOG KAPITALA

2.2.

Vrste i klasifikacija obrtnih sredstava

Obrtna sredstva se mogu klasifikovati: prema ulozi u ciklusu poslovanja preduzeća,

prema izvorima, načinu pribavljanja, vremenskom angažovanju i dr.

Prema ulozi koju vrše u ciklusu proizvodnje, obrtna sredstva se mogu podeliti na:

1)

sredstva u materijalnom obliku

2)

sredstva u novčanom obliku;

3)

sredstva u obliku prava.

Obrtna sredstva u materijalnom obliku čine: sirovine i ostali materijali za proizvodnju,

nedovršena proizvodnja i poluproizvodi, zalihe gotovih proizvoda, inventara i ambalaže.

Sirovine i ostali repromaterijali javljaju se u obliku osnovnih, pomoćnih, energetskih i

potrošnih materijala. Prema stepenu izvršenja obrade predmeti rada se pojavljuju u vidu

materijala, poluproizvoda, delova i nedovršenih proizvoda. Prema svrsi kojoj služi

reprodukcioni materijal može biti osnovni, pomoćni i sporedni. Osnovni materijal ulazi

naturalno u proizvod i čini njegovu osnovnu supstancu.

Za razliku od materijala koji je već bio predmet odredjene delatnosti, sirovine su

predmeti uzeti iz prirode, koji nisu pretrpeli bitne promene. Sirovine su predmeti rada u

ekstraktivnoj industriji i poljoprivredi (rude, nafta, pamuk i dr.), dok je materijal predmet

rada u preradjivačkoj industriji.

Pomoćni materijal služi kao dodatak osnovnom materijalu ili kao sredstvo za

održavanje. Pojavljuje se kao:

pomoćni materijal izrade, koji se upotrebljava za

održavanje čistoće prostorija i dr;

ambalaža, koja služi za čuvanje, pakovanje i otpremu robe.

Ambalaža se pojavljuje kao odvojiva (povratna) koja duže traje i vraća se proizvodjaču

ili trgovini, i kao neodvojiva, koja se zaračunava odjednom u cenu koštanja.

Seminarski radPage

5