Висока пословна школа струковних студија Блаце

Семинарски рад

Практична настава

Тема: Порез на додату вредност

Ментор: Студент:

Стефан Милановић Драгана Тодоровић 96/16П

Јагодина, март 2018.

2

Садржај

страна

УВОД.........................................................................................

1. ПОРЕЗ НА ДОДАТУ ВРЕДНОСТ........................................

2. НАЧИН И ПРАВИЛА ОБРАЧУНАВАЊА ПДВ-а.................

3. ОСНОВНЕ КАРАКТЕРИСТИКЕ ПОРЕЗА НА ДОБИТ.....

4. ПОРЕЗ НА ДОДАТУ ВРЕДНОСТ У ЕУ........................................

ЗАКЉУЧАК....................................................................

ЛИТЕРАТУРА .......................................................................

4

ПОРЕЗ НА ДОДАТУ ВРЕДНОСТ

Улога и значај ПДВ-а у порезном суставу

Постоје бројне теорије и дефиниције о томе што је порез и чему он служи. Може се

рећи да је порез инструмент с којим држава прикупља потребна средства за

финансирање државних потреба било то финансирање државног апарата, васпитања и

образовања, финансирање одређених социјалних давања, финансирање одређених

инфраструктурних пројеката или давање позајмица и субвенција. Порез је уједно и

најважнији инструмент којим се државна власт бори против сиве економије.

Порез на додату вредност је један од облика пореза на промет. Порез на промет

подразумева опорезивање промета производа и обављања услуга уз накнаду.

Опорезивање промета производа и обављања услуга може се проводити применом

већег броја облика пореза на промет. Постоје различити критеријуми којима се врши

систематизација порезних облика опорезивања производа услуга у промету.

Критеријуми су :

према броју производа који се опорезују применом одређеног облика пореза на

промет (један или група истоврсних производа, те сви или највећи део производа

и услуга у промету). По критеријуму порез на промет се дели на општи порез на

промет и посебне (појединачне) порезе на промет.

према броју фаза прометног циклуса у којима се врши опорезивање (једна фаза,

две или више фаза, све фазе).

према начину утврђивања порезног оптерећења (према вредности производа и

обављених услуга или према некој мерној јединици: комад, килограм, литар и

слично).

случај кад је друштвено политичка заједница надлежна да уведе обвезу убирања

пореза на промет (опћина, република, савез). Према томе говори се о

општинском, републичком односно савезном порезу на промет.

5

Порез на промет дели се на општи порез на промет те на појединачне порезе на промет,

односно на трошарине или акцизе. Опорезивање промета општим порезом на промет

може се обављати применом различитих облика општег пореза на промет. Критеријум

за ту поделу служи број опорезованих фаза кроз које се обавља опорезивање. Општи

порез на промет могуће је поделити на свефазни (бруто и нето) порез на промет,

вишефазни (бруто и нето) порез на промет те на једнофазни порези на промет. Порез на

додату вредност је једна од варијанти општег пореза на промет, тачније нето свефазни

порез на промет.

Слика 1: шематски приказ пореза на промет

7

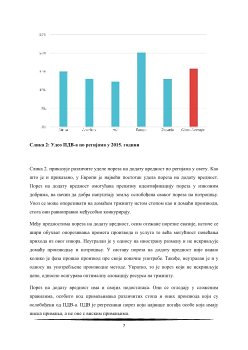

Слика 2: Удео ПДВ-а по регијама у 2015. години

Слика 2. приказује различите уделе пореза на додату вредност по регијама у свету. Као

што је и приказано, у Европи је највећи постотак удела пореза на додату вредност.

Порез на додату вредност омогућава прецизну идентификацију пореза у извозним

добрима, на начин да добра напуштају земљу ослобођена сваког пореза на потрошњу.

Увоз се може опорезивати на домаћем тржишту истом стопом као и домаћи производи,

стога они равноправно међусобно конкурирају.

Међу предностима пореза на додату вредност, осим отежане порезне евазије, истиче се

шири обухват опорезивања промета производа и услуга те већа могућност повећања

прихода из овог извора. Неутралан је у односу на инострану размену и не искривљује

домаћу производњу и потрошњу. У саставу пореза на додату вредност није важно

колико је фаза прошао производ пре своје коначне употребе. Такође, неутралан је и у

односу на употребљене производне методе. Укратко, то је порез који не искривљује

цене, односно осигурава оптималну алокацију ресурса на тржишту.

Порез на додату вредност има и својих недостатака. Они се огледају у сложеним

правилима, особито код примењивања различитих стопа и оних производа који су

ослобођени од ПДВ-а. ПДВ је регресивни порез који највише погађа особе која имају

ниска примања, а не оне с виским примањима.