ANALITIČKI POSTUPCI, TEHNIKE I MODELI U FORENZIČKIM

POSTUPCIMA

Seminarski rad

Podgorica, februar, 2015. godine

4

1. FOREZNIČKA REVIZIJA, ISTRAGA I PRINCIPI

1.1. Definisanje forezničke revizije

Pod revizijom se podrazumijeva postupak provjere i ocjene finansijskih izvještaja na osnovu

kojih se daje nezavisno i stručno mišljenje o objektivnosti i istinitosti finansijskog stanja,

rezultata poslovanja i novčanih tokova

1

. Pod forenzičkom revizijom podrazumijeva se opsežna

istraga računovodstvenih i drugih zapisa koje sprovode stručne osobe, koje su ujedno i nezavisne

Cilj stručnjaka je da u obavljaju svog posla otkriju prevare ili otklone sumnje u nastanku

prijevare, pri čemu se prikupljaju dokazi koji su upotrebljivi u sudskoj parnici, a koje ispitivač po

potrebi prezentuje na sudu. U literaturi se za praksu otkrivanja prevara koju sprovode ovlašćeni

specijalisti još koriste pojmovi računovodstvo prevare (engl.

Fraud Accounting

), revizija prevare

(engl.

Fraud Auditing

), forenzična revizija (engl.

Forensic Audit

), istraga prevare (engl.

Fraud

Investigation

) i ispitivanje prevare (engl.

Fraud Examination

)

2

.

Dvije osnovne razlike koje se odnose na revizije finansijskih izvještaja i forenzične revizije,

odnose se na to da revizija finansijskih izvještaja provjerava jesu li ili nisu informacije iz

finansijskih izvještaja realno prikazane u periodu od godine dana, dok forenzična revizija nema

takvog vremenskog ograničenja. To znači da forenzična revizija može da provjerava i istražuje

pojedine račune od njihova nastanka. Razlike između revizije finansijskih izvještaja i forenzične

revizije najviše dolaze do izražaja u fazi izvještavanja. Kao krajnji ishod odnosno rezultat

procesa revizije finansijskih izvještaja revizor izražava mišljenje. Ukoliko postoji neusklađenost

u informacijama iz finansijskih izvještaja sa postavljenim kriterijima može doći do izražavanja

negativnog mišljenja, mišljenja sa rezervom, ili se revizor može suzdržati od izražavanja

mišljenja. S druge strane, ukoliko forenzični revizor otkrije prevaru on treba pravno da ispita

prevaru i da pozove osobe koje su odgovorne na bilo koji način i koje su doprinijele počinjenju

prevare.

3

1

Sever Mališ, S., Tušek, B., Žager, L. (2012)

Revizija – načela, standardi, postupci

. Zagreb: HZRiFD,

str. 51

2

Tušek, B., Klikovac, A. (2013) Analiza mogućih modela forenzične revizije u Republici Hrvatskoj.

Ekonomski pregled

, 64 (2), str. 102-104

3

Sever Mališ, S., Tušek, B., Žager, L. (2012)

Revizija – načela, standardi, postupci

. Zagreb: HZRiFD,

str. 439-440

5

1.1.1.Ciljevi forenzičke revizije

Forenzična revizija ima svoje ciljeve, među osnovnim su:

detekcija područja gdje su moguće nepravilnosti ili prevara,

detekcija konkretnih nepravilnosti ili prevara,

ocjena visine rizika od utvrđenih nepravilnosti (nenamjerno, namjerno, nizak ili visok

rizik, nizak ili visok nivo nepravilnosti, mala ili velika opasnost od izvedene prevare itd.)

i

izvođenje dokaza.

U zavisnosti od svrhe kojoj je forenzična revizija namijenjena i koju definiše naručilac zavisi i

izbor ciljeva. Na primjer, za svrhu kao što je ocjena potencijalnog partnera, dovoljna je ocjena

forenzičara o mogućim velikim nepravilnostima i velikom stepenu rizika od prevare. Za

preduzimanje kaznenih radnji potreban je dokaz o nepravilnostima

4

.

Poznata su dva osnovna načina na osnovu kojih forenzičari djeluju i to su:

preventivno djelovanje (

ex ante

) radi odvraćanja od prevare ili nakon sumnje u

mogućnost prevare koja još nije nastala, te

naknadno djelovanje (

ex post

) nakon sumnje da je prevara nastala ili nakon otkrića

prevare

5

.

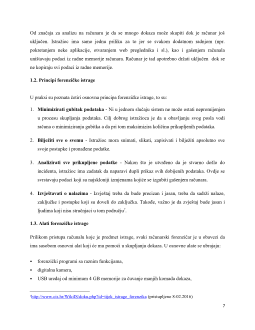

1.2. Tok forenzičke istrage

Prilikom forenzičke istrage vrlo je važno da se pridržava određenih koraka.koji su obavezujući

prema zakonu, a isto tako su oblikovani na osnovu dugogodišnjeg iskustva forenzičkih

istraživača. Upravo pomenuta iskustva omogućavaju da se predvide bitni detalji koji će olakšatii

i omogućiti preczniji ishod istrage. Na slici koja slijedi prikazan je dijagram standardnih

forenzičkih postupaka.koji se primjenjuju u svim vrstama istraga, pa tako i u istragama

računarskih zločina

6

.

4

Belak, V. (2011)

Poslovna forenzika i forenzično računovodstvo – borba protiv prijevare

. Zagreb: Belak

Excellens, str. 117

5

Isto. str.117

6

http://www.cis.hr/WikiIS/doku.php?id=tijek_istrage_forenzika

(pristupljeno 8.02.2016)