UNIVERZITET PRIVREDNA AKADEMIJA

ANALIZA LIKVIDNOSTI – KRATKOROČNE

FINANSIJSKE RAVNOTEŽE NA PRIMERU

PROIZVODNOG PREDUZEĆA ”IMLEK”

SEMINARSKI RAD

POSLOVNO FINANSIJSKA ANALIZA

MENTOR:

STUDENT:

Prof. dr Miroslav Čavlin Marija Dondur, PE527-16

Novi Sad, februar 2017. godina

1. OSNOVNI PODACI O KOMPANIJI IMLEK

IMLEK je regionalna kompanija koja posluje na teritorijama Srbije, Crne Gore,

Bosne i Hercegovine i Makedonije. Otkupljuje mleko od više hiljada farmera-kooperanata u

Srbiji i sa njima ostvaruje evropske standarde i kriterijume kvaliteta. Tradicija duga više od

pola veka, stručni kadrovi, savremena tehnologija i stalno unapređivanje proizvodnje

rezultiralo je u više od 80 različitih mlečnih proizvoda koje IMLEK svakodnevno donosi.

Istorijat kompanije se može sagledati kroz sledeće tačke:

1

1953. godine u gazdinstvu Lepušnica u Glogonjskom Ritu podignuta je prva

priručna mlekara u PKB-u. Time je praktično formirana mlekarska industrija

Imlek. Oko 800 krava davalo je dnevno između tri i pet hiljada litara mleka

koje je u metalnim kantama konjskim zapregama i traktorima slato na

beogradsko tržite,

1957. godine UNICEF dodeljuje liniju za pasterizaciju i flaširanje 30.000

litara mleka dnevno,

1963. godine proizvodnja premašuje 21 milion litara godišnje,

1972. godine sprovedena je integracija Gradskog Mlekarstva Beograd u Imlek.

Sistemu Imlek priključuju se mlekare u Kraljevu, Požarevcu, Gornjem

Milanovcu, Velikoj Plani, Šidu i Beogradu,

1977-1982. godine u pogonima Imleka godišnje se preradi između 140 i 160

miliona litara mleka,

1992. godine AD Imlek i kompanija Alfa Laval iz Beča sklapaju ugovor o

poslovno-tehničkoj saradnji. Partneri od tada zajednički nastupaju na

svetskom tržištu u projektovanju i podizanju mlekara i opremanju tehnoloških

linija, a 1987. godine i prave mlekaru u Krasnodaru u Rusiji,

Imlek je u 2012. godini dobio sertifikat za sistem upravljanja zaštitom

životne sredine prema standardu ISO 14001:2004, koji u kontinuitetu

unapređuje i održava.

IMLEK kontinuirano radi na unapređenju sistema upravljanja kvalitetom,

bezbednošću hrane i zaštitom životne sredine, kao i sistema upravljanja zaštitom zdravlja i

bezbednošću na radu, što potvrđuju i sertifikati koje poseduje i održava. Pored jasno

prepoznatljivih brendova kao sto su Moja Kravica roze jogurt, razne vrste mleka, posebno se

ulaže u segment funkcionalnih proizvoda pa se tako pored kvaliteta sirovine i proizvoda,

savremene i praktične ambalaže, potrošačima obezbeđuju i mlečni proizvodi sa dodatnim

sastojcima koji povoljno utiču na različite aspekte ljudskog organizma i zdravlja.

Pored tržišne orijentisanosti kompanija se bavi i socijalnim pitanjima. Imlek se

odavno opredelio da najveću podršku pruža deci i socijalno ugroženim strukturama. Imlek

neguje partnerstvo sa Unicefom podržavajući suzbijanje nasilja u školama i edukaciju

roditelja, donira centar za integraciju mladih, popularno Svratište, podržava i organizuje

sportske manifestacije za decu, obezbeđuje zabavno-edukativni program za obdaništa širom

1

https://www.imlek.rs, 13.1.2017.

4

Srbije i obezbeđuje zdravu mlečnu užinu, donirajući osnovne škole širom zemlje mlečnim

proizvodima u cilju podsticanja zdravog razvoja dece i čitave nacije.

Misija kompanije je obezbeđivanje potrošača zdravim, ukusnim i hranljivim

proizvodima u cilju podizanja nivoa svesti o neophodnosti zdravog i izbalansiranog načina

ishrane. Vizija je ekspanzija u kompaniju sa snažnim i priznatim evropskim brendovima, a

koju pokreću potrebe i želje potrošaća, pre svega kvalitetna ishrana i zdrav način života.

AD IMLEK kao kompanija koja se opredelila da zadrži lidersku poziciju u regionu u

oblasti mlekarske industrije odlučno sprovodi sledeće:

2

Ispunjava iskazane i neiskazane zahteve potrošača održavanjem visokog nivoa

kvaliteta i bezbednosti proizvoda,

Obezbeđuje svojim kupcima usluge visokog kvaliteta stalnim preispitivanjem

njihovih zahteva i poboljšanjem usluga koje im pruža,

Neprekidno unapređuje sistem upravljanja kvalitetom, sistem upravljanja

bezbednošću hrane, sistem upravljanja zaštitom životne sredine i sistem upravljanja

zaštitom zdravlja i bezbednošću na radu,

Prati i usaglašava svoje aktivnosti sa važećom zakonskom regulativom i drugim

zahtevima relevantnim za kvalitet i bezbednost svih naših proizvoda, procesa, zaštitu

životne sredine zaštitu zdravlja i bezbednost na radu,

Razvija partnerske odnose sa svojim isporučiocima, koje bira tako da obezbedi

sirovine i ostale materijale i usluge koje su najvišeg kvaliteta i sa najmanjim

negativnim uticajem na životnu sredinu,

Unapređuje i razvija farme, podizanjem znanja kod farmera, u cilju obezbeđenja

dovoljnih količina sirovog mleka, čiji kvalitet i bezbednost treba da zadovolji najviše

svetske standarde,

Stalno radi na osposobljavanju zaposlenih na svim nivoima, na povećanju njihove

svesti o odgovornosti, značaju i uticaju aktivnosti na bezbednost proizvoda i životnu

sredinu, kao i na njihovoj motivaciji za uspešan, bezbedan i efikasan rad,

Planira i upravlja svim procesima na način koji omogućava ispunjenje ciljeva, sa

najnižim mogućim troškovima, optimalnim korišćenjem prirodnih resursa i

minimalnim negativnim uticajem na životnu sredinu, zdravlje i bezbednost zaposlenih

kao i svih onih koji se nađu na lokacijama AD IMLEKa,

Identifikuje i primenjuje postupke u cilju unapređenja efikasnosti u pogledu upotrebe

materijala i prirodnih resursa, smanjenja ili eliminisanja upotrebe štetnih materija,

sprečavanja zagađenja i kontrolisanog postupanja sa otpadom,

Razmatra mišljenja i sugestije svih zainteresovanih strana i informiše ih o sopstvenom

opredeljenju u pogledu ove Politike.

Proizvodi kompanije su:

3

- Moja Kravica,

- Polutvrdi sirevi,

- Balans,

- Topljeni sirevi,

- Jogood,

- Ostali proizvodi,

- Flert,

- Katalog proizvoda,

- Bello organic,

- Proizvodi za kuvanje.

2

https://www.imlek.rs, 13.1.2017.

3

https://www.imlek.rs, 13.1.2017.

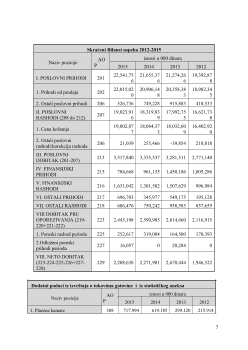

5