JP Elektroprivreda BiH d.d. Sarajevo

Vilsonovo šetalište 15, 71000 Sarajevo

Telefon: +387 33 75 10 00

Fax: +387 33 75 10 08

Web: www.elektroprivreda.ba

IZVJEŠTAJ O ANALIZI POSLOVANJA ZA 2014.

GODINU

Izvještaj izradila:

, decembar, 2016.

Javno preduzeće Elektroprivreda Bosne i Hercegovine d.d. - Sarajevo je dioničko društvo u

kome je 90% kapitala u vlasništvu Federacije BiH, a 10% je u vlasništvu malih dioničara. Od

2009. godine JP Elektroprivreda BiH d.d. - Sarajevo ima status vladajućeg društva u

Koncernu EPBiH, u kojem je povezano po kapitalu sa više privrednih društava iz oblasti

rudarstva i proizvodnje opreme. Ta druga društva su zavisna društva.Osnovni kapital JP

Elektroprivreda BiH d.d.- Sarajevo iznosi 2.236.964.411,00 KM i podijeljen je na 31.506.541

redovnu dionicu nominalne vrijednosti 71,00 KM.

Elektroprivredne djelatnosti koje obavlja JP Elektroprivreda BiH d.d.- Sarajevo:

Proizvodnja električne energije,

Distribucija električne energije,

Snabdijevanje električnom energijom,

Trgovanje, zastupanje i posredovanje na domaćem tržištu električne energije,

Druge djelatnosti utvrđene Statutom, radi sticanja dobiti.

U pravno - organizacionom pogledu početak JP Elektroprivreda BiH veže se za Uredbu o

osnivanju Električnog preduzeća Bosne i Hercegovine „ElektroBiH“, od 30. 08. 1945. godine.

Elektroprivreda BiH je 21.07.1993. godine uskladila poslovanje sa Zakonom o javnim

preduzećima i Zakonom o elektroprivredi, te nastavila poslovati pod firmom Javno preduzeće

Elektroprivreda Bosne i Hercegovine sa p.o., kao pravni sljednik ranijeg Javnog preduzeća za

proizvodnju, prijenos i distribuciju električne energije Elektroprivreda BiH i elektroprivrednih

preduzeća koje je ono osnovalo. 20.05.2004. godine izvršena preregistracija Javnog preduzeća

Elektroprivreda Bosne i Hercegovine u dioničko društvo, od kada posluje pod imenom Javno

preduzeće Elektroprivreda Bosne i Hercegovine d. d. - Sarajevo. Organi Društva su:

Skupština

Nadzorni odbor

Uprava i

Odbor za reviziju.

Nadležnosti Skupštine Društva, koju čine dioničari, propisane su zakonom i Statutom

Društva. Skupština se saziva kada je to određeno zakonom, drugim propisima i Statutom i

kada se ocijeni da je to u najboljem interesu Društva i dioničara, a najmanje jednom

godišnje.Prema listi dioničara, EPBiH je na dan 31.12.2014. godine imala 2.576 dioničara.

Prvih osam dioničara na dan 31.12.2014. godine su:

R.

br.

Dioničari

Broj

dionica

Udio

(%)

1.

Federalno ministarstvo energije, rudarstva i

industrije

28472181

90.3691

2.

ZIF „Big – Investiciona grupa“ d.d.

Sarajevo

647820

2.0561

3.

ZIF HERBOS FOND d.d. Mostar

210800

0.6691

4.

ZIF „Naprijed“ d.d. Sarajevo

202128

0.6415

5.

ZIF „Prevent INVEST„ d.d. Sarajevo

183426

0.5822

6.

ZIF CROBIH FOND d.d. Mostar

182354

0.5788

7.

Raiffeisen BANK d.d. Bosna i Hercegovina

154776

0.4913

8.

UniCredit bank d.d. Mostar

151896

0.4821

1. Analiza finansijske situacije

Analiza finansijske situacije pruža upotrebljive podatke sa višestrukom namjenom. Ova

analiza pruža menadžmentu preduzeća informacije o finansijskoj situaciji, te mogućnost

uočavanja dobrih i loših strana poslovanja preduzeća, kao i mogućnost preduzimanja

potrebnih mjera i akcija da se loše stanje poboljša, a dobro održava i jača.

1

1.1.

Racio analiza finansijskih izvještaja

Analiza putem financijskih pokazatelja je jedna od najpoznatijih i najčešće korištenih analiza

financijskih izvještaja i može dati dobar pregled poduzeća i naglasiti njegove slabosti i snage.

Povezivanjem stavki iz jednog ili iz dvaju izvještaja, odnosno iz knjigovodstvenih i/ili tržišnih

podataka, ona pokazuje povezanost između računa u financijskim izvještajima i omogućuje

vrednovanje financijskog stanja i poslovanje tvrtke.

1.1.1. Racio analiza likvidnosti

Pokazatelji likvidnosti ukazuju na sposobnost preduzeća da plaća obaveze u kratkom roku.

Korišteni pokazatelji su: racio tekuće likvidnosti; racio redukovane likvidnosti; racio

likvidnosti na bazi novčanog toka iz poslovanja i racio prinosa neto obrtnih sredstava.

Izračunati pokazatelji prikazani su u tabeli ispod.

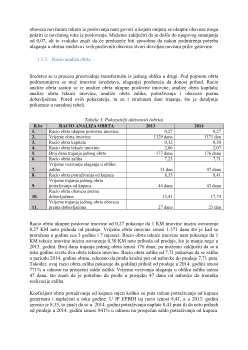

Tabela 1. Pokazatelji likvidnosti

R.br

.

RACIO ANALIZA LIKVIDNOSTI

2013

2014

1.

Racio tekuće likvidnosti

6,22

6,51

2.

Racio redukovane likvidnosti

2,51

2,58

3.

Racio likvidnosti na bazi novčanog toka iz poslovanja

1,79

2,69

4.

Racio prinosa neto obrtnih sredstava

0,38

0,42

Racio tekuće likvidnosti pokazuje u kojoj mjeri obrtna sredstva pokrivaju kratkoročne

obaveze. Neto obrtna sredstva analiziranog preduzeća su pozitivna jer je racio veći od 1. Iz

ovog navedenog može se očekivati da će kratkoročne obaveze biti pokrivene na vrijeme.

Možemo vidjeti da je došlo do porasta ovog racia u tekućoj godini, te se može konstatovati da

je tekuća aktiva u obje godine dovoljna za pokriće kratkoročnih obaveza.

Racio redukovane likvidnosti koristimo da bi procjenili da li preduzeće može udovoljiti

svojim kratkoročnim obavezama upotrebom svoje najlikvidnije imovine. Ovaj racio je za JP

EPBIH u 2013. godini iznosio 2,51, a u 2014. godini 2,58. Obzirom da preduzeće u obje

godine ima veću vrijednost od predviđene, to znači da preduzeće nije ušlo u zonu u kojoj

počinje da raste opreznost povjerilaca.

Racio likvidnosti na bazi novčanog toka iz poslovanja

.

Vrijednost ovog racia za tekuću

godinu iznosi 2,69, dok za 2013. godinu iznosi 1,79. Ovaj racio nam pokazuje da je svaka

jedinica novčanog toka iz poslovanja preduzeća pokrivena sa 2,69, odnosno 1,79, prosječnih

obaveza.

1

Cvetković N., „Analiza poslovanja preduzeća“., Megatrend univerzitet primijenjenih nauka Beograd, Beograd,

2004. god., str. 252.