1

Увод

Задатак трговинских предузећа се састоји у посредовању између

произвођача и потрошача. Предузећа тај задатак испуњавају куповином робе,

коју продају у непромијењеном облику. Роба спада у обртна средства предузећа

у облику ствари, коју оно набавља ради даље продаје. Трговина се обавља као

трговина на велико (роба се налази у складиштима и стовариштима) и трговина

на мало (продаја робе крајњим потрошачима).

Роба на залихама се може евидентирати по набавној, комбинованој и

продајној вриједности. Набавке трговинске робе, као и залихе трговинске робе

евидентирају се у финансијском књиговодству према постојећем контном

плану, у класи 1- Залихе, и ту на контима групе 13 - Роба. Залихе трговинске

робе у финансијском књиговодству могу се водити по набавној цијени, по

продајној цијени без ПДВ-а што је најчешћи случај, и по продајној цијени са

ПДВ-ом у малопродаји.

3

Елементи фактурe су: опис продате робе, количина, цијена, начин

испоруке и услови продаје. Фактура може бити улазна (набавна) и излазна

(продајна).

„Плус Комерц“ „Рода“

Карађеорђева бб ул. Пека Павловића 15

Подгорица Никшић

Р.б.

Шиф.

Назив робе

Јед. мјере

Кол.

Цијена

Износ

1.

051

Женски парфем

ком.

10

25,00

250,00

2.

254

Мушки парфем

ком.

7

20,00

140,00

3.

112

Сјај за усне

ком.

9

6,00

54,00

УКУПНО

444,00

ПДВ 17%

75,48

Укупно са ПДВ

519,48

Примио: Датум:

Датум: 15.03.2011.

Начин плаћања: Безготовински, у року од 15 дана

Рекламације: у року 7 дана

1.1. Евиденција набавке трговинске робе по набавној вриједности

Евиденција робе се врши у главној књизи и дневнику главне књиге

финансијског књиговодства и аналитичкој евиденцији робе. За праћење

вриједносног стања и промjена на трговинској роби предвиђена је група 13

-Роба. Због потребе обезбjеђивања података о продајној вриједности, разлици у

цијени, укалкулисаном порезу и набавној вриједности прописани троцифрени

рачуни се даље рашчлањују.

Примјер за књижење:

1. По фактури добављача и нашој пријемници набављено је робе у износу

од 2.500,- € (обрачунати ПДВ од 17%). Фактура за превоз износи 700,- €

(обрачунати ПДВ од 17%). Саставити калкулацију и књижити пренос робе на

залихе.

Калкулација набавке робе

Р.б

Елементи калкулације

Износ

1.

Фактурна вриједност

ПДВ 17% 425,-

2.500.-

2.

Зависни трошкови набавке

-

Трошкови превоза

ПДВ 17% 119,-

700.-

I

Набавна вриједност

3.200.-

4

Дневник

Р.б.

Број конта

Опис

Износ

Дугује

Потражује

1.

1.а)

1.б)

1300

1

2820

432

1300

2

2820

432

1302

1300

9

Вр. Робе по обрачуну добављача

Аконтациони ПРВ

Доб. у земљи

За фактуру за робу

Зависни трошкови набавке робе

Аконтациони ПРВ

Доб. у земљи

За фактуру за ЗТН

Роба у складишту

Обрачун набавке робе

За пренос робе на залихе

2.500,-

425,-

700,-

119,-

3.200,-

2.925,-

819,-

3.200,-

Главна књига

13001 – Вр. робе по обр. доб.

13002 – ЗТН робе

1) 2.500,-

1.а) 700,-

2820 – Аконтациони ПДВ

432 – Добављачи у земљи

1) 425,-

1.а) 119,-

1) 2.925,-

1.а) 119,-

1302 – Роба у складишту

13009 – Обрачун набавке робе

1.б) 3.200,-

1.б) 3.200,-

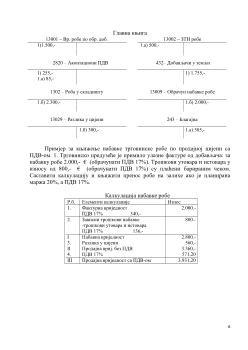

1.2. Евиденција набавке трговинске робе по продајним вриједностима

Планиране продајне вриједности садрже и разлику у цијени, која

представља бруто добитак трговинског предузећа. Када се залихе робе

евидентирају по продајној вриједности, конто Роба у складишту дугује за

продајну вриједност купљене робе, а потражује конто Добављачи (или Благајна

или Жиро-рачун, ако су плаћени ЗТН). Разлика у цијени (маржа) представља

потенцијалне приходе трговинског предузећа из којих би требало да се накнаде

његови трошкови пословања, а евентуални остатак би представљао остварени

финансијски резултат (позитиван или негативан). Може се евидентирати на два

начина: по продајној цијени без ПДВ-а и по продајној цијени са ПДВ-ом.