INFORMACIONI SISTEM U FUNKCIJI KVALITETNOG

RAČUNOVODSTVENOG IZVEŠTAVANJA

INFORMATION SYSTEMS IN THE FUNCTION OF THE QUALITY

ACCOUNTING REPORTS

Dr. Slađana J. Perović

Fakultet za menadžment u Zaječaru

Sadržaj -

U savremenim uslovima poslovanja za

ostvarivanje kvalitetnog račuvodstvenog izveštavanja,

preduzeće je orijentisano ne samo na domaće već ina

međunarodno tržište. Internacionalizacija poslovanja

podrazumeva komunikaciju između kompanija, zasnovanu

na računovodstvenim informacijama u preduzeću i

upotrebom računovodstvenog softvera.

Abstract -

In contemporary condition of running business,

for realization the quality accounting reporting, company

is oriented not only on domestic market, but on

international market as well. Internationalization of

running business implies communication among

companies, based on accounting information in a

company and reliable accounting software.

Kvalitet računovodstvenih izveštaja je od velikog značaja

za najširi krug korisnika računovodstvenih informacija.

Pri tome, kao korisnike informacija računovodstvenih

izveštaja ne treba posmatrati samo vlasnike preduzeća,

poverioce, poslovne partnere i državu, već celokupnu

javnost, tj. okruženje preduzeća, zbog čega se i kaže da

kvalitet računovodstvenih izveštaja predstavlja javni

interes.

Kvalitet

računovodstvenih

izveštaja biće

obezbeđen samo ako su ispunjeni određeni preduslovi,

koji su definisani Okvirom za pripremanje i prezentaciju

računovodstvenih izveštaja koje je objavio Odbor za

međunarodne računovodstvene standarde (od 2004.

godine

Odbor

za

međunarodne

standarde

računovodstvenog izveštavanja). Da bi imali punu

upotrebnu vrednost za široki krug korisnika u smislu

informacione osnove za donošenje pravilnih ekonomskih

odluka,

računovodstveni

izveštaji

moraju

imati

kvalitativne osobine od kojih su najznačajnije sledeće:

(1)

razumljivos

t

, pri čemu je osnovna pretpostavka da

korisnici informacija godišnjeg obračuna poseduju

odgovarajuća znanja o poslovnim i ekonomskim

aktivnostima i o računovodstvu, kao i spremnost da

informacije prouče sa posebnom pažnjom (Par. 25);

relevantnost

- odnosi se na sadržinu informacija

relevantnih za donošenje ekonomskih odluka.

Informacije su, shodno paragrafu 26 Okvira,

relevantne kada utiču na ekonomske odluke

korisnika pomažući im da procene prošle, sadašnje i

buduće događaje, ili pak potvrđujući ili

ispravljajući svoje procene iz prošlosti;

pouzdanost

- informacije godišnjeg obračuna

ispunjavaju,

prema

shvatanju

IASB,

ovaj

kriterijum, kada u njima nema materijalnih grešaka.

Kriterijum pouzdanosti se konkretizuje kroz

sekundarne zahteve: verodostojno predstavljanje

(Faitful Representation)

, suština važnija od forme

(Substance over Form)

, neutralnost

(Neutrality)

,

opreznost

(Prudence)

i potpunost

(Completeness)

.

uporedivos

t

- korisnici moraju biti u stanju

uporediti računovodstvene izveštaje preduzeća kroz

vreme, kao i sa drugim preduzećima - sa ciljem

procene njihovog relativnog finansijskog položaja i

uspešnosti poslovanja. Osim toga, korisnici

izveštaja

treba

da

budu

obavešteni

o

računovodstvenim politikama koje se primenjuju

pri

pripremi

računovodstvenih

izveštaja, o

eventualnim promenama tih politika i o učincima

takvih promena.

Bazični principi relevantnost i pouzdanost dopunjuju se

u Paragrafu 43 i 44 dodatnim uslovima. Pošto sa

udaljavanjem publikovanja godišnjeg obračuna od

datuma pod kojim je sastavljen opada relevantnost

informacija za odlučivanje, zahteva se blagovremenost

izveštavanja. Osim toga, objavljivanje pojedinih

informacija je svrsishodno samo ako je njihova korsnost

za adresate veća od troškova koji iziskuju njihovo

pripremanje.

Treba naglasiti da u ekstremno retkim okolnostima,

kada menadžment dođe do zaključka da bi pridržavanje

zahteva iz nekog standarda bilo obmanjujuće i da je

zbog toga neophodno odstupiti od nekog zahteva, u cilju

poštene prezentacije preduzeće bi trebalo da obelodani:

zaključak menadžmenta da računovodstveni

izveštaji pošteno prikazuju imovinski, finansijski i

prinosni položaj, kao i gotovinske tokove

preduzeća;

da se pridržavalo, u svim značajnim tačkama,

primenljivih MRS, sa izuzetkom odstupanja od

jednog standarda da bi se postigla poštena

prezentacija;

MRS od koga je preduzeće odstupilo, prirodu

odstupanja uključujući postupak koji bi taj standard

zahtevao, razlog zbog kojeg bi postupak bio

obmanjujući u određenim okolnostima i postupak

bilansiranja koji je korišćen; i

finansijsko dejstvo odstupanja na periodični rezultat,

imovinu, obaveze, kapital i novčane tokove

preduzeća za svaki prezentirani period (MRS 1.13).

Standardizacijom

kvaliteta

koje

treba

da

imaju

računovodstvene informacije u smislu njihovog "fer

prezentiranja" postiže se njihova veća upotrebna vrednost

za sve korisnike, naročito investitore.

Kao što je poznato, brojni su korisnici informacija

finansijskog računovodstva. Oni se mogu klasifikovati po

više osnova. Medjutim, sa aspekta namene informacija,

korisnici informacija svrstavaju u dve globalne grupe i to:

1) eksterni korisnici - vlasnici (akcionari), kreditori,

poslovni partneri, država i javnost, i 2) interni korisnici -

menadžment (uprava) preduzeća, pre svega. Navedeni

korisnici su zainteresovani, prvenstveno, za polaganje

računa o stanju i uspehu preduzeća, kao i novčanim

tokovima i promenama na kapitalu. Ipak, s obzirom na

heterogenost odluka koje donose, postoje različiti stavovi,

odnosno zahtevi u odnosu na objavljivanje finansijskih

informacija u redovnim i specijalnim računovodstvenim

izveštajima. Tako na primer,

akcionari

su zainteresovani

da budu obaveštavani o stanju i uspehu preduzeća čije

akcije poseduju radi donošenja odgovarajućih odluka o

tome da li će i dalje zadržati isti menadžment ili ne, zatim

o donošenju odluke o isplati dividende ili povlačenju

kapitala iz preduzeća i njegovom investiranju u

profitabilnije poslove ili preduzeća. Sa druge strane,

kreditori

su zainteresovani za sigurnost svog plasmana

odnosno sposobnost preduzeća da redovno izmiruje

dospele kamate i vrši otplatu dugova. Tako, na osnovu

informacija o solventnosti i rentabilnosti preduzeća

kreditori procenjuju sigurnost svojih plasmana u

preduzeće i donose odluku o iznosima i uslovima pod

kojima će svoja sredstva plasirati.

Država i njeni organi su višestruko zainteresovani za

polaganje računa o stanju i uspehu prvenstveno onih

preduzeća čije je učešće u ekonomiji zemlje dominantno.

Naime,

raspolažući

relevantnim

i

pouzdanim

informacijama o njihovom poslovanju, država i njeni

organi su u mogućnosti da koncipiraju adekvatne mere

ekonomske politike i donose odredjena privredno-

sistemska rešenja.

Poslovni partneri

, odnosno kupci i

dobavljači na osnovu kvalitetnih računovodstvenih

informacija o stanju i uspehu preduzeća, pored ostalog,

donose odluke o vodjenju poslovne politike sa

preduzećem, tj. pod kojim uslovima se može nastaviti

poslovna saradnja. Najzad, što se tiče

menadžmenta

treba istaći da je polaganje računa o stanju i uspehu

preduzeća od značaja za ocenu njegove efikasnosti kao i

ostvarenje odredjenog materijalnog interesa (u vidu

bonusa i drugih naknada za uspešan rad).

Naše je opredeljenje da računovodstveno izveštavanje

posmatramo sa aspekta konkretnog preduzeća, odnosno,

kao faktore koji utiču na celokupni proces

računovodstvenog izveštavanja - počev od pripreme i

sastavljanja računovodstvenih izveštaja u preduzeću,

sve do njihovog obelodanjivanja i nezavisne revizije. U

tom smislu, faktori od uticaja na kvalitet finansijskog

izveštavanja sistematizovaćemo u sledećih sedam grupa:

1

računovodstveni informacioni sistem,

2

adekvatnost računovodstvenog kadra,

3

pouzdanost sistema interne kontrole,

4

postojanje interne revizije u preduzeću,

5

pouzdanost računovodstvenog softvera,

6

blagovremnost

otkrivanja

i

sprečavanja

kriminalnih radnji,

7

nezavisna revizija.

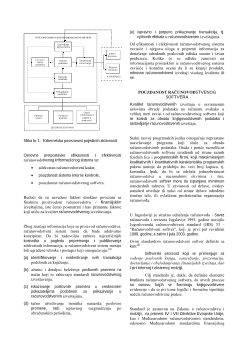

RAČUNOVODSTVENI INFORMACIONI

SISTEM

Računovodstveni sistem predstavlja niz zadataka i

evidencija nekog pravnog lica za obradu poslovnih

događaja radi vođenja računovodstvene evidencije. "Taj

sistem identifikuje, prikuplja, analizira, obračunava,

klasifikuje i sumira poslovne i druge događaje i o njima

izveštava".

(2)

Pravilna ustrojenost računovodstvenog

informacionog sistema i adekvatna kontrola kvaliteta

njegovog funkcionisanja osnova su za kvalitetno

finansijsko izveštavanje. Zahtevi internih i eksternih

korisnika računovodstvenih informacija su često vrlo

različiti zbog čega se pred računovodstvom preduzeća

postavlja složen zadatak. Generisanje blagovremenih,

tačnih i pouzdanih informacija njihovim korisnicima je

osnovni zadatak računovodstva kompanije. Kibernetska

povezanost

pojedinih

aktivnosti

unutar

jednog

računovodstvenog informacionog sistema može se

prikazati sledećim dijagramom (slika br.1)

(3)