SEMINARSKI RAD

MRS 7

IZVJEŠTAJ O TOKOVIMA GOTOVINE

Predmet:

Standardi finansijskog izvještavanja (primjena MRS/MSFI)

oktobar 2013. godine

4

Komitet za MRS (International Accouting Standards Committee, IASC)

1

je 1977.god.

objavio prvi MRS 7 Izvještaj o promjenama finansijskog položaja koji je 1992.god. revidiran u

MRS 7 – Izvještaj o tokovima gotovine. Cilj ovog Standarda je da se uspostavi zahtjev pružanja

informacija o istorijskim promjenama u gotovini i ekvivalentima gotovine entiteta, putem

Izvještaja o tokovima gotovine, koji tokove gotovine određenog perioda klasifikuje kao tokove

gotovine iz poslovnih aktivnosti, investicionih aktivnosti i aktivnosti finansiranja. Informacije o

tokovima gotovine entiteta, korisnicima finansijskih izvještaja pružaju osnovu za procjenjivanje

sposobnosti entiteta da generiše gotovinu i ekvivalente gotovine, i potrebe entiteta da koristi te

tokove gotovine.

Entitet priprema Izvještaj o tokovima gotovine u skladu sa zahtjevima MRS 7, i

prezentuje ga kao sastavni dio svojih finansijskih izvještaja za svaki period za koji se finansijski

izvještaji prezentuju.

Izvještaj o tokovima gotovine je obavezan finansijski izvještaj i dio je godišnjeg

izvještaja preduzeća koji pored ovog izvještaja obuhvata bilans stanja, bilans uspjeha, napomene

i izještaj o promjenama na kapitalu i statistički aneks. Odnosi se na obračunski period u kojem su

prikazane promjene u tokovima gotovine i gotovinskih ekvivalenata, uzrokovane promjenama u

pozicijama aktive i pasive.

1.1 Koristi od informacija o tokovima gotovine

Izvještaj o tokovima gotovine kada se koristi zajedno sa ostalim finansijskim

izvještajima, pruža informacije koje omogućavaju korisnicima da procijene promjene neto

imovine entiteta, njegovu finansijsku strukturu (uključujući likvidnost i solventnost) i njegovu

sposobnost da utuče na iznose i vremensko odreene tokove gotovine, kako bi se prilagodio

promjenljivim okolnostima i mogućnostima. Informacije o tokovima gotovine su korisne u

procjeni sposobnosti entiteta da generiše gotovine i ekvivalente gotovine i omogućuje

korisnicima da razviju modele za procjenu i poređenje sadašnje vrijednosti budućih tokova

gotovine različitih entiteta.

Informacije o tokovima gotovine iz prethodnih perioda se često koriste kao pokazatelj

iznosa, vremenskog perioda i izvijesnosti nastanka budućih tkova gotovine. Takođe se koriste i

za provjeru tačnosti ranijih procjena o budućim tokovima gotovine i za ispitivanje veze između

profitabilnosti i neto tokova gotovine i uticaja primjene cijene.

2. GOTOVINA I GOTOVINSKI TOKOVI

1

Ovaj komitet je promijenio ime u Internatinal Accounting Standards Board, IASB

5

Gotovina

predstavlja najlikvidniji dio obrtnih sredstava jer se može upotrijebiti u svakom

trenutku za plaćanje dospjelih obaveza ili ulagati na različite načine.

2

Gotovina obuhvata

novčana sredstva u blagajni i depozite po viđenju.

Ekvivalenti gotovine

su kratkoročne, visoko likvidne investicije koje se mogu brzo

pretvoriti u poznate iznose gotovine i koje nisu pod uticajem značajnog rizika promjene

vrijednosti. U gotovinske ekvivalente ubrajamo komercijalne zapise, obveznice, mjenice, čekove

i akcije državnog trezora (trezorske hartije od vrijednosti) kojima je rok dospijeća do 3 mjeseca.

Gotovinski ekvivalenti se usled brze konverzije i niskog rizika, kao i niskih troškova konverzije

smatraju sastavnim dijelom gotovine preduzeća. U većini zemalja sa razvijenim finansijskim

tržištima ulaganja u gotovinske ekvivalente su veća od stanja gotovine na tekućim računima i u

blagajni. Razlog leži u činjenici da ulaganja u ekvivalente gotovine (komercijalni zapisi,

trezorske obveznice i dr.) donose veći prinos od kamate na deponovana novčana sredstva u

poslovnim bankama. Promjene u gotovini i ekvivalentima gotovine u toku obračunskog perioda

mogu se sagledati iz Izvještaja o novčanim tokovima.

Tokovi gotovine

su prilivi i odlivi gotovine i ekvivalenata gotovine. Tokovi gotovine

nastaju po osnovu: poslovne, investicione i finansijske aktivnosti preduzeća.

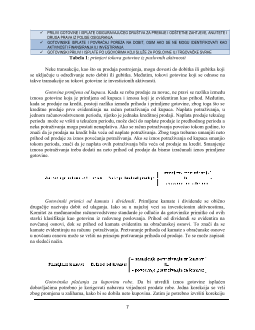

Tokovi gotovine se mogu predstaviti na sledeći način:

Slika 1

:

promjene u pozicijama aktive i pasive i njihov odnos prema tokovima gotovine

preduzeća

3

Ovu šemu možemo objasniti na sledeći način: prilivi gotovine nastaju kao posledica

povećanja pozicija pasive (obaveza ili sopstvenog kapitala po osnovu uplata vlasnika) ili do

smanjenja pozicija aktive osim gotovine (pretvaranja materijalnih ili nematerijalnih sredstava

preko otpisa u gotovinu, na primjer). Izdavanja gotovine dovode do smanjenja pozicija pasive

2

Krasulja, Dragan;

Poslovne finansije,

Univerzitet u Beogradu, Ekonomski fakultet, Beograd, 1994. Str 113.

3

Knežević, Goranka;

Ekonomsko-Finansijska analiza

(interni material), Univerzitet Singidunum, Beograd, 2007