VISOKA ŠKOLA ELEKTROTEHNIKE I RAČUNARSTVA STRUKOVNIH

STUDIJA – BEOGRAD

Seminarski rad iz Ekonomike biznisa

Tema:

AMORTIZACIJA OSNOVNIH SREDSTAVA

Profesor

Student

Beograd,

SADRŽAJ

UVOD……………………………………………………………………………………………..

1

OSNOVNA SREDSTVA………………………………………………………………………....

1

KATEGORIJE VREDNOSTI OSNOVNIH SREDSTAVA……………………………………...

2

AMORTIZACIJA OSNOVIH SREDSTAVA…………………………………………................

3

UZROČNICI (FAKTORI) AMORTIZACIJE…………………………………………................

3

METODE OBRAČUNA AMORTIZACIJE……………………………………………………...

3

METODE VREMENSKE AMORTIZACIJE…………………………………………………….

4

METOD PROPORCIONALNOG OTPISIVANJA O.S………………………………….............

4

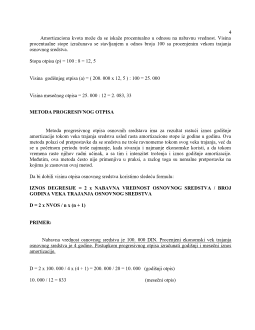

METODA PROGRESIVNOG OTPISA………………………………………………………….

5

METODA DEGRESIVNOG OTPISA

6

METOD FUNKCIONALNOG OTPISIVANJA OSNOVNIH SREDSTAVA…………………..

7

TROŠAK AMORTIZACIJE……………………………………………………………………...

8

RASHODOVANJE OSNOVNIH SREDSTAVA………………………………………………...

8

ODREĐIVANJE KADA SE ZAPOČINJE SA OBRAČUNOM AMORTIZACIJE I

KADA SE SA NJIM PRESTAJE....................................................................................................

9

ZAKLJUČAK…………………………………………………………………………………….. 11

LITERATURA…………………………………………………………………………………… 12

1

Pojavni oblici su:

materijalni oblik (građevinski objekti, transportna sredstva, mašine, oprema, zemljište, šume,

višegodišnji zasadi, osnovna stada, i sl.) ,

prava (izdaci za IR, potraživanja (avansi), osnivačka ulaganja, patenti, licence, koncesije, i

sl.) ,

novčani oblici (ulaganja u povezana preduzeća, za dugoročno investiranje, dugoročno

uložena sredstva u banke, dugoročne HOV, dugoročni krediti u zemlji i inostranstvu ) .

KATEGORIJE VRIJEDNOSTI OSNOVNIH SREDSTAVA

Svako osnovno sredstvo ima svoju vrednost. Vrednost osnovnih sredstava se prati preko cena

izraženih u novcu i to : nabavnoj, amortizovanoj i sadašnjoj vrednosti.

Najznačajnija kategorija vrednosti osnovnih sredstva je njihova nabavna vrednost. Ona je

osnovica za amortizaciju i vodi se u poslovnim knjigama. Nju čini fakturna vrednost uvećana za

iznos zavisnih troškova nabavke. Nabavna vrednost se koristi za evidenciju osnovnih sredstva u

knjigovodstvu i kao osnovica za obračun amortizacije. Kvantitativno je određena fakturnom

vrednošću i zavisnim troškovima nabavke osnovnih sredstava.

NVOS = FV + ZTNOS

Amortizovana vrednost osnovnog sredstva je potrošeni, iskorišćeni iznos vrednosti osnovnog

sredstva prilikom upotrebe, a u toku veka njegovog trajanja. Zbir godišnjih amortizovanih vrednosti

jednak je ukupno amortizovanoj vrednosti ( UAM ) u posmatranoj godini korišćenja.

NVOS = UAM + SVOS

Sadašnja vrednost osnovnog sredstva je neamortizovana, nepotrošena, neiskorišćena vrednost

osnovnog sredstva. To je njegova vrednost koja izražava koliko ono stvarno vredi u određenom

momentu.

SVOS = NVOS – UAM

UAM = NVOS – SVOS

Na kraju veka trajanja osnovnog sredstva, iznos njegove sadašnje (stvarne) vrednosti jednak je

nuli.

Navedene kategorije osnovnih sredstava vode se u poslovnim knjigama.

2

AMORTIZACIJA OSNOVNIH SREDSTAVA

Amortizacija osnovnih sredstava predstavlja smanjenje vrednosti osnovnog sredstva usled

njihovog trošenja i habanja, za onoliku vrednost koja se dobija po osnovnoj metodi amortizacije

sredstava. To je proces postepenog trošenja i prenošenja vrednosti sa osnovnog sredstva na proizvod

koji je nastao korišćenjem sredstava. Svako osnovno sredstvo ima svoj vek upotrebe. Upotrebom

osnovnog sredstva smanjuje se njihova vrednost.

U praksi postoje :

1. fizičko amortizovanje

– nastaje zbog fizičkog trošenja usled funkcionisanja, zbog dejstva

fizičkih činilaca, klimatskih faktora, zbog raznih oštećenja, nestručnog rukovanja i sl., i

2. moralno amortizovanje

– nastaje usled naučnog i tehničko-tehnološkog progresa, pri čemu

dolazi do proizvodnje novih sredstava čija je funkcionalna namena ista, ali je njihova

efikasnost mnogo veća.

Utvrđeni iznos amortizacije za jednu godinu naziva se godišnjom amortizacijom. Kada se

godišnja amortizacija podeli sa 12 dobija se mesečna amortizacija, koja se vodi kao trošak sredstava

za rad. Osnovica za obračun amortizacije je nabavna vrednost osnovnih sredstava.

UZROČNICI ( FAKTORI ) AMORTIZACIJE

Faktori koji utiču na trošenje vrednosti osnovnih sredstava mogu se posmatrati kao :

Faktori koji utiču na fizičko trošenje :

1.tehničko – tehnološka svojstva konkretnih sredstava,

2.funkcija sredstva u reprodukciji,

3.način na koji se sredstvom rukuje,

4.način na koji se sredstvo održava, i

5.uslovi u kojim se sredstvo koristi.

Faktori koji utiču na moralno amortizovanje (ekonomsko zastarevanje) :

1.pojava novih sredstva koja su u stanju da efikasnije vrše iste funkcije,

2.pojava na tržištu novih proizvoda čija je upotrebna vrednost veća.

METODE OBRAČUNA AMORTIZACIJE

Prilikom obračuna amortizacije mogu se koristiti dve osnovne metode :

Metoda vremenske amortizacije ( proporcionalna, progresivna i degresivna )

Metoda funkcionalne amortizacije.