1

POLJOPRIVREDNI FAKULTET

RAČUNOVODSTVO

ŠKOLSKA 2013/2014. GODINA

Seminarski rad:

PRIHODI

Student:

Mentor:

Doc. dr. Tamara Stojanović

Banja Luka, 2014.

4

2. Pojam i vrste prihoda

Prihodi predstavljaju svako povećanje sredstava poslovanja preduzeća bez

obaveze njihovog naknadnog vraćanja, prihodi predstavljaju vrijednost realizovanih

učinaka na tržištu.

Prihode treba alocirati na onaj obračunski period u kome su učinci proizvedeni i

potvrdjeni na tržištu. Prihodima odredjenog perioda se smatraju samo oni prihodi koji

su i naplaćeni čime se nastoji obezbjediti likvidnost preduzeća. U slučaju prihoda ne

dolazi uvijek do poklapanje izmedju prihoda i primanja novca, odnosno primanje

novca može prethoditi nastanku prihoda.

Prihodi ulaze u obračun rezultata odredjenog perioda na osnovu principa realizacije,

prema kome se pozitivni i negativni periodični rezultati smatraju ostvarenim tek

nakon što su kupoprodajom potvrdjeni na tržištu i koji omogućava utvrdjivanje

veličine prihoda, kao i trenutka kada je on prihvaćen na tržištu. Koristi se još i princip

impariteta koji zahtjeva da se evidentni i mogući gubici iskažu u bilansu uspjeha,

nezavisno od toga da li su realizovani.

Prihodi mogu biti:

redovni – prihodi od prodaje proizvoda, pružanja usluga, ostali

prihodi, finansijski prihodi koji su deo poslovnog plana ili budžeta,

izvanredni – prihodi nastali zbog neredovnih aktivnosti, troškovi

inventara, naplata potraživanja iz proteklih godina i dr. koji se ne mogu

planirati.

Pod prihodima se podrazumjevaju prilivi koji potiču iz:

redovnih aktivnosti preduzeća

prihodi povezani sa primanjima.

Vrednovanje prihoda je vremenska alokacija i iskazivanje prihoda u bilansu

uspjeha. U tu svrhu koriste se sledeći principi:

vrednovanje prihoda na bazi proizvedenih učinaka (pretpostavlja

se da su u trenutku proizvodnje poznati prihodi),

vrednovanje prihoda na bazi naplate prodatih učinaka (prema

ovom principu, trenutak fakturisanja i isporuka proizvoda kupcima nisu

dovoljni za priznavanje prihoda),

vrednovanje prihoda na bazi prodatih učinaka (polazi od toga da

je za alociranje prihoda na obračunske periode dovoljno da su proizvodi

fakturisani i isporučeni kupcima).

5

Klasifikacija prihoda – cilj klasifikacije je da omogući utvrdjivanje periodičnog

rezultata preduzeća i odredjenih poslovnih odluka. Prihodi preduzeća se mogu

klasifikovati prema:

mjestu nastanka ili aktivnosti preduzeća, koji se djele na: prihode

proizvodnih, trgovinskih, saobraćajnih, osiguravajućih, bankarskih i drugih

preduzeća

prema redovnosti i osnovi nastanka, koji se djele na: redovne

(poslovni i finansijski prihodi koji nastaju obavljanjem poslova zbog kojih je

preduzeće i osnovano) i vanredne (prihodi koji nisu neposredno vezani za

poslovanje preduzeća, već koji nastaju usljed izuzetnih pogodnosti, povoljnih

okolnosti i slučajnosti na šta preduzeće ne može da utiče)

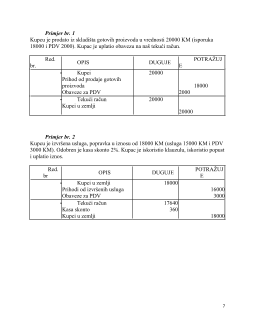

Vremensko razgraničenje prihoda po osnovu mjenica – osim što za izmirenje

svojih obaveza prema dobavljačima preduzeće izdaje mjenice ono ih i prima od

kupaca. Na ovaj način se kratkoročna potraživanja od kupaca pretvaraju se u mjenična

potraživanja, a kako je rok naplata mjenice duži od roka naplate potraživanja, to

preduzeće ima pravo na kamatu u toku vremenskog perioda. Preduzeće po ovom

osnovu ostvaruje prihod od kamate po osnovu mjenice.