2

1. UVOD

Analiza uopšte, je naučni metod koji se koristi za objašnjenje stanja, odnosno pojave. Njen

predmet mora da bude složen, a ona može da bude statička i dinamička i da se služi

deduktivnom i induktivnom metodom. Analiza se po pravilu završava sintezom u kojoj se

koristi induktivni metod.

Namena analize bilansa, generalno posmatrano, može da bude veoma raznovrsna. Sve namene

analize se mogu grupisati u dve grupe:

analiza bilansa u poslovne svrhe i

analiza bilansa u naučne svrhe.

Analiza bilansa u poslovne svrhe predstavlja podlogu za donošenje adekvatnih poslovnih

odluka, dok analiza bilansa u naučne svrhe ima za cilj povećanje „alata u kutiji“. Naime, sa

povećanjem „alata u kutiji“, stvaraju se preduslovi ne samo za dalje razvijanje bilansne teorije

već i za uspešno upravljanje, tj. donošenje ispravnih odluka na podlozi analize bilansa u

poslovne svrhe koji koristi „kutiju sa alatom“, mada je ne dopunjava.

Ciljevi analize bilansa su:

1.

Analiza finansijskog rezultata

, u okviru koje su analize: strukture i dinamike ukupnog

prihoda i rasporeda ukupnog prihoda, izvora finansijskog rezultata, rizik ostvarenja

finansijskog rezultata, rentabilnosti i mogućnosti izlaska iz zone gubitka.

2.

Analiza finansijskog položaja

, u okviru koje su analize: dugoročne i kratkoročne

finansijske ravnoteže, reprodukcione sposobnosti, zaduženosti, održavanja realne

vrednosti sopstvenog kapitala i mogućnosti poboljšanja finansijskog rezultata.

Predmet naše analize i ovog rada je, analiza bilansa stanja preduzeća „GEOFON“ TESLIĆ za

2019.godinu.

4

2. ANALIZA BILANSA STANJA

Bilans stanja (engl.

Bilance sheet

) iz pregleda imovine (sredstava) preduzeća na određeni dan i

to prema obliku (aktiva) i izvorima finansiranja (pasiva). Osnovni cilj sastavljanja bilansa stanja

preduzeća jeste utvrđivanje ili menjanje finansijske strukture, tj. imovinske situacije na

određeni dan. Struktura bilansa stanja čine njegova dva bilansna agregata: aktiva i pasiva. S

obzirom da i aktiva i pasiva prikazuju istu stvar, tj. imovinu preduzeća (doduše sa različitih

aspekata), prirodno je da zbir aktive kvantitativno odgovara zbiru pasive

2

:

Aktiva = Pasiva

ili, prikazano u obliku proširene bilansne jednačine to izgleda:

Stalna sredstva + Obrtna sredstva = Sopstveni izvori +Pozajmljeni izvori.

2.1. KLASIFIKACIJA I POREDAK BILANSNIH POZICIJA U BILANSU STANJA

Klasifikacija pozicija aktive.

Ova klasifikacija podrazumeva razvrstavanje i grupisanje

sredstava po određenom kriteriju i iskazivanje u bilansu stanja. Najčešći kriterij za klasifikaciju

i grupisanje sredstava su: funkcionalnost, rok vezanosti, pojavni oblik, stepen likvidnosti,

pravno – ekonomski odnos sa dužnikom i lokacija dužnika.

Klasifikacija pozicija pasive.

Ova klasifikacija podrazumeva razvrstavanje i grupisanje izvora

finansiranja po određenom principu. Ti kriteriji, odnosno principi, su najčešće: vlasništvo,

ročnost, osnov nastanka, pravno – ekonomski odnos sa poveriocima i lokacija poverilaca.

FORMA I SADRŽINA BILANSA STANJA PREDUZEĆA „GEOFON“ TESLIĆ

BILANS STANJA NA DAN 31.12.2019. GODINE

Tabela 1. Bilans stanja – Aktiva (IZVOR

https://www.blberza.com/Pages/FinRepBalance.aspx?

code=geof&type=1&year=2018&semiannual=0

– PREUZETO 01.03.2021.)

Grupa

računa,

račun

P O Z I C I J A

Ozn.

AOP

IZNOS TEKUĆE GODINE

Iznos

prethodne

godine

(poč. stanje)

Bruto

Ispravka

vrednosti

Neto(5-6)

1

2

3

4

5

6

7

A K T I V A

A.STALNA IMOVINA

(002+008+015+021+030)

001

943.909

777.578

166.331

192.522

2

Jovan Rodić, Gordana Vukelić: „Teorija i analiza bilansa“, Poljoprivredni fakultet Univerziteta u Beogradu,

Beograd, 2003.

5

I NEMATERIJALNA

ULAGANJA (003 do 007)

002

011.012

1.Ulaganja u razvoj

003

013

2.Koncesije, patenti, licece i

ostala prava

004

014

3.Goodwill

005

015 do

019

4.Ostala nematerijalna

ulaganja

006

028,029

5.Avansi i nematerijalna

ulaganja u pripremi

007

II NEKRETNINE,

POSTROJENJA, OPREMA

I INVESTICIONE

NEKRETNINE (009 DO

014)

008

943.909

777.578

166.331

192.522

020

1.Zemljišta

009

022

2.Građevinski objekti

010

534.155

385.536

148.619

161.137

3.Postrojenja i opreme

011

409.754

392.042

17.712

31.385

4.Investicione nekretnine

012

5.Avansi i nekretnine,

postrojenja, oprema i

investicione nekretnine u

pripremi

013

6.Ulaganje na tuđim

nekretninama, postrojenjima

i opremi

014

III BIOLOŠKA

SREDSTVA I SREDSTVA

KULTURE (016 do 020)

015

021

1.Šume

016

025

2.Višegodišnji zasadi

017

026

3.Osnovno stado

018

4.Sredstva kulture

019

5.Avansi i biološka sredstva

i sredstva kulture u pripremi

020

IV DUGOROČNI

FINANSIJSKI PLASMANI

(022 DO 029)

021

030

1.Učešće u kapitalu zavisnih

pravnih lica

022

031

2.Učešće u kapitalu drugih

pravnih lica

023

032

3.Dugoročni krediti

povezanim pravnim licima

024

033

4.Dugoročni krediti u zemlji

025

Grupa

računa,

račun

P O Z I C I J A

Ozn.

AOP

IZNOS TEKUĆE GODINE

Iznos

prethodne

godnine

(poč. stanje)

Bruto

Isrpavka

vrednosti

Neto(5-6)

1

2

3

4

5

6

7

034

5.Dugoročni krediti u

inostranstvu

026

6.Finanijska sredstva

raspoloživa za prodaju

027

7.Finansijska sredstva koja

se drže do roka dospeća

028

039

8.Ostali dugoročni finanijski

plasmani

029

V ODLOŽENA PORESKA

030

7

udeli namenjeni prodaji ili

poništavanju

239

i)Ostali kratkoročni

plasmani

054

3.Gotovinski ekvivalenti i

gotovina

055

240

a)Gotovinski ekvivalent

HOV (057+058)

056

39.802

39.802

50.512

241

do249

b)Gotovina

058

39.802

39.802

50.512

4.Porez na dodatu vrednost

059

42.159

28

5.Aktivna vremenska

razgraničenja

060

39.736

39.736

57.830

III ODLOŽENA PORESKA

SREDSTVA

061

D.POSLOVNA AKTIVA

(001+031+061)

064

1.499.311

777.578

721.733

844.816

80

E.VANBILANSA AKTIVA

065

F.UKUPNA AKTIVA

(064+065)

066

1.499.311

777.578

721.733

844.816

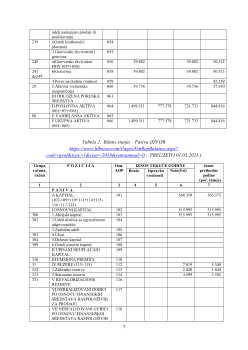

Tabela 2. Bilans stanja – Pasiva (IZVOR

https://www.blberza.com/Pages/FinRepBalance.aspx?

code=geof&type=1&year=2018&semiannual=0

– PREUZETO 01.03.2021.)

Grupa

računa,

račun

P O Z I C I J A

Ozn.

AOP

IZNOS TEKUĆE GODINE

Iznos

prethodne

godine

(poč. stanje)

Bruto

Ispravka

vrednosti

Neto(5-6)

1

2

3

4

5

6

7

P A S I V A

A.KAPTIAL

(102-109+110+111+114+115-

116+117-122)

101

568.350

565.375

I.OSNOVNI KAPITAL

102

515.995

515.995

300

1.Akcijski kapital

103

515.995

515.995

302

2.Udeli društva sa ograničenom

odgovornošću

104

3.Zadružni udeli

105

303

4.Ulozi

106

304

5.Državni kapital

107

309

6.Ostali osnovni kapital

108

II UPISANI NEUPLAĆANI

KAPITAL

109

310

III EMSIONA PREMIJA

110

31

IV REZERE (113+115)

112

7.019

5.349

312

1.Zakonske rezerve

113

2.420

1.844

313

2.Statutarne rezerve

114

4.599

3.505

331

V REVALORIZACIONE

REZERVE

116

VI NEREALIZOVANI DOBICI

PO OSNOVU FINANSIJKIH

SREDSTAVA RASPOLOŽIVIH

ZA PRODAJU

117

VII NEREALIZOVANI GUBICI

PO OSNOVU FINANSIJSKIH

SREDSTAVA RASPOLOŽIVIH

118