ANALIZA POSLOVANJA HOTELA

Diplomski rad

Predmetni nastavnik:

Student:

SADRŽAJ

I UVOD......................................................................................................................................1

II ANALIZA POSLOVANJA HOTELA ..................................................................................2

2.1.

Ključni

pokazatelji ....................................................................................................3

2.2. Pokazatelj likvidnosti................................................................................................3

2.3. Pokazatelj aktivnosti ( koeficijent obrtaja zaliha )....................................................4

2.4. Pokazatelj zaduženosti..............................................................................................4

2.5.

Pokazatelji rentablnosti i

profitabilnosti....................................................................5

2.6.

Ostali ključni

pokazatelji...........................................................................................6

III ANALIZA POSLOVANJA HOTELA “ BUDVA “……………………………...………8

1. Profil i struktura hotela…………………………...…………………………………..…9

2. Analiza radne snage……………………………………………………………………10

3. Struktura smeštaja hotela…………………………...………………………………….11

4. Račun dobiti i gubitka2016/17........................................................................................12

5. Popunjenost kapaciteta po mesecima..............................................................................15

6.Analiza osnovnih pokazatelja hotelskog poslovanja za 2016 I 2017 godinu…………….16

ZAKLJUČAK………………………...……………………………………………………...18

LITERATURA………………………………………………………………………….........19

1

II ANALIZA POSLOVANJA HOTELA

Savremene tendencije u turizmu koje se izmedju ostalog ,ogledaju u pojavi sofisticirane

turističke tražnje,političkim promenama ,razvoju nove tehnologije,segmentacija

tržišta ,globalizaciji,vertikalnoj ,horizontalnoj i dijagonalnoj integraciji,ekonomskim

integracijama i mnogim drugim vaznim dogadjajima diprinele su složenosti upravljanja

preduzećem u turizmu.

Sektor turizma karakteriše izrazita heterogenost delatnosti koji učestvuju u zadovoljenju

potreba turista ,uz postojanje velikih razlika u veličini privrednih subjekata i snažnu ulogu

javnog sektora.

Pored ispoljene heterogenosti ,značajan broj preduzeća na turističkom tržistu ima odredjene

sličnosti kada se radi o pojedinim obeležjima poslovanja kao što su:visoko učesće fiksnih

troškova,izražena sezonalnost u poslovanju i nepredvidivi uslovi za sticanje prihoda.To

iziskuje primenu odredjenih metoda u analizi troškova i prihoda ,formiranju cena,analizi

finansiskih izveštaja i različitih pokazatelja što doprinosi efikasnijem monitoringu ostvarenih

rezultata.

U hotelskoj industriji sistem planiranja, praćenja poslovanja i izveštavanja visoko je

standardizovan. USALI standardi tačno definišu troškovne grupe, sistem troškovnih centara i

alokaciju troškova po tim jedinicama. U vezi sa alokacijom troškova tačno su definisane i

odgovornosti menadžmenta, što ponekad kad implementiramo standarde zahteva promene u

organizaciji. Norma koja se koristi kod USALI je takozvano “odgovorno računovodstvo“

(responsible accounting). Pretpostavlja se da se u jedinici mogu kalkulisati samo oni prihodi i

troškovi, koje menadžer jedinice može da kontroliše i za njih preuzima odgovornost.

Finansijski izveštaji za praćenje poslovanja razlikuju se od klasičnih računovodstvenih

izveštaja i osim prihoda i troškova uključuju i neke indikatore za praćenje efikasnosti.

Realizovani rezultati za određeni period (mesec, ) upoređuju se sa budžetom, predviđanjima i

istim periodom prošle godine.

Finansijski izveštaji o poslovanju kompanije u skladu sa sistemom USALI različiti su za

menadžere i vlasnike. Izveštaj o poslovanju je isti do stavke EBITDA, a dalje su izveštaji

različiti.

Na početku izveštaja prikazuju se najvažniji prodajni indikatori, dalje prihodi i troškovi

profitnih jedinica.

Posljednjih godina Yield menadžment nailazi na široku primenu u

međunarodnim hotelima.

Yield menadžment (YM) nam omogućava da u odnosu na obim

potražnje optimizujemo popunjenost i prodajne cene, sve u cilju maksimizacije prihoda. YM

je princip po kome ćemo sobu danas prodati po jednoj ceni a već sutra, kada očekujemo veću

potražnju po drugoj, višoj.

https://hotel-budva.me/index.php/srp/

9

Yield menadžmet se u poslovanju hotela primenjuje zbog:

· činjenice da sobu koju ne prodamo danas, nikada više nećemo prodati (u tom danu)

· podsticanja klijenata da što ranije rezervišu sobu

· isti proizvod (sobu) možemo prodati po značajno različitim cenama

· tražnje koja evoluira

· bolje segmentacije tržišta

· sigurnosti da ćemo pokriti operativne troškove

2.1 KLJUČNI POKAZATELJI

Da bi vlasnici hotela znali da li se vode ispravnom strategijom poslovanja potrebno je

izračunati pokazatelje,koristeći finansiske izveštaje .Računanjem ključnih pokazatelja

dobijaju pregled isplativosti poslovanja.

Ključni pokazatelji poslovanja su:

pokazatelj likvidnosti (koriste se tri pokazatelja likvidnosti),

pokazatelj aktivnosti(koeficijent obrtaja zaliha),

pokazatelj zaduženosti(pokazatelj dugoročne solventnosti),

pokazatelj poslovanja(ostali pokazatelji)

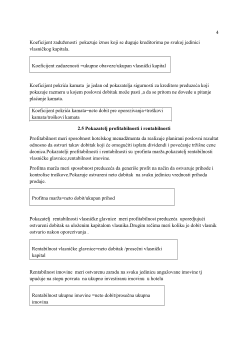

2.2 Pokazatelj Likvidnosti

Likvidnost hotela je sposobnost hotelskog preduzeća da na vreme plaća svoje dospele

obaveze .

Kao sto sam vec napomenula koriste se tri pokazatelja likvidnosti:

Likvidnost 1.stepena(gotovinska likvidnost)

Likvidna sredstva/kratkoročni tudji kapital*100=likvidnost

1.stepena

Likvidnost 2.stepena(likvidnost na srednji rok)

Likvidna sredstva +potrazivanja/kratkoročni tudji kapital

*100=likvidnost 2.stepena

3