RACIO ANALIZA

Seminarski rad

Predmet: UPRAVLJAČKO RAČUNOVODSTVO

Mentor:

Student:

4

1. RACIO ANALIZA

Kada je u pitanju racio analiza majčešće korišćene metode za analizu su:

1. metoda racio brojeva (racio analiza),

2.analiza pomoću neto obrtnog fonda,

3.analiza bilansa tokova gotovine ("cash flow" analiza)

4.analiza bilansa tokova finansijskih sredstava ("funds flow" analiza)

2

.

Koncept racio analize počiva na sledećim pretpostavkama:

1. svaki od odabranih racio brojeva mora biti relevantan indikator za ocenu finansijskog položaja

i rentabilnosti poslovanja

2. količnik oba elementa i brojioc i imenilac imaju jednaku važnost

3. uporedivost racio broja u vremenu pretpostavlja sadržinsku nepromenljivost brojitelja i

imenitelja u svim analiziranim godinama

4. pojedini racio brojevi su zavisni od veličine i promene drugih racia i treba razmatrati i tu

medjuzavisnost

5. izabrani racio brojevi uvek se prezentuju u obliku tabelarnog pregleda u kome su grupisani u

uže ili šire homogene grupe pokazatelja u skladu sa ciljevima i zahtevima analize

6. kvantificirane racio brojeve treba analizirati u odnosu na unapred postavljene standarde da bi

se moglo oceniti u kojoj je meri njihova veličina odražava povoljna ili nepovoljna stanja.

1.1. Pojam racio analize

Racio analiza je veoma koristan metod za analizu F.I., a javlja se u dva osnovna oblika:

kao međusektorska analiza: poređenje jedne firme sa drugom; sa reprezentativnim

uzorkom; ili sa prosekom industrije ili grane; i

kao analiza vremenskih serija: iznalaženje i procena racio brojeva za jednu te istu

firmu u vremenskom nizu.

Klasifikacija racio brojeva:

1) Racia B/S

2) Racia B/U

3) Mešoviti racio brojevi (jedna ili više pozicija više iz B/S i jedna ili više iz B/U.

Racio analiza bazira na određenim komponentama bilansa stanja i bilansa uspeha i sračunata je

na identifikovanje i ocenu finansijskog položaja (likvidnosti, sigurnosti i aktivnosti) i

rentabiliteta poslovanja preduzeća. Imajući u vidu ciljeve racio analize razlikujemo sledeće vrste

racio analize: likvidnosti, sigurnosti, upravljanja i rentabiliteta.

Da bi se razumeo pojam racio analiza kao elemenat finansijske analize neophodno je pre toga

utvrditi pojam racia, šta je to racio?, Kako se izražava i šta nam pokazuje?.

2

Dr.D.Đurić,Uvod u finansijski menadžment,Novi Sad,2007

4

5

Racio je relativna veličina, izražena kao broj puta koliko je jedna veličina sadržana u drugoj

(

na

primer, racio prihoda prema obavezama kompanije koja ima ukupne prihode 200.000 i

dugovanja od 150.000 biće 200.000 podeljeno sa 150.000 = 1.33

)(Accounting and financial

glossary). Isto tako racio se može izraziti u obliku procenta (ako se u prethodnom primeru

jednačina pomnoži sa 100 dobijamo racio od 133%), kao i u obliku razlomka (1.33/1 ili 1.33:1).

3

Racio sam po sebi ne bi bio neka informacija koja nam je od koristi ako uzmemo njegov

vrednosni izraz, ali ako se taj vrednosni izraz stavi u odnos sa istim vrednosnim izrazom u

nekom drugom vremenskom razdoblju ili trenutku, u odnos sa vrednošću za isti period nekog

drugog posmatranog subjekta (kompanije) ili grupe subjekata (industrijska grana kojoj

kompanija pripada) onda taj izraz poprima sasvim neku drugu i novu dimenziju.Ovde već

govorimo o racio analizi poslovanja.

Finansijski racio je fundamentalan analitički alat koji se koristi u analizi finansijskih izveštaja.

Finansijska racio analiza stavlja u matematički odnos pozicije iz finansijskih izveštaja na način

tako da one imaju smisla i budu razumljive

.

4

( Accounting and financial glossary ). Analitičari

procenjuju i ocenjuju dobijene rezultate racio analize sa, kako je već navedeno, sa istim

karakteristikama drugih kompanija ili cele industrije. Naravno, kako je takođe navedeno,

kompanija rezultate racio analize može da uporedi sa istim rezultatima u svojoj prošlosti i tako

da stvori sliku u kom pravcu ide njen posao u posmatranom periodu. Ove informacije joj

omogućavaju da uvidi trendove kretanja kroz svoju istoriju i omogući joj da izvrši promene u

željenom pravcu i tako koriguje pokazatelje racio analize kojima nije zadovoljna.

Veoma je važno zapamtiti da se prilikom korišćenja racio analize u svrhu ocenjivanja finansijske

situacije u kompaniji, u obzir se mora uzeti više od jednog racio pokazatelja da bi se formirala

tačna slika finansijske situacije.Na primer, racia solventnosti mogu da budu i više nego idealna,

ali racia koja izražavaju profitabilnost ili rezultate poslovanja budu loša (profiti opadaju i prodaja

stagnira) stiče se mnogo drugačija slika nego u prvom trenutku. Takođe je važno shvatiti da je

finansijski racio alat analize a kada se jednom ovaj alat upotrebi na rezultatima kompanije, biće

potreban naporan i marljiv rad da bi se od nje dobili pravi i istiniti rezultati.

1.2 Vrste racio analiza

I ako se u literaturi mogu pronaći najrazličitije varijacije na temu klasifikacije i podele racio

analize (od podele na 4, pa 5 ili 6 kategorija u koje su različiti autori svrstali racia) autor

Dr.Dragana Đurić

5

se odlučila za sledeću podelu :

-

racio profitabilnosti

*profitna marža

*prinos na imovinu(investicije)

*prinos na akcije

3

Hawkins,D.1995

4

Dr.V.Stojanović,Mr.D.Trnavac,Upravljačko računovodstvo sa poslovnim planiranjem

5

Dr.Dragana Djuric,Uvod u finansijski menadzment,

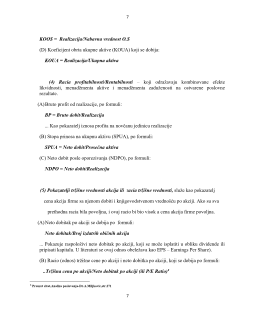

5