POLJOPRIVREDNO-PREHRAMBENI FAKULTET

UNIVERZITETA U SARAJEVU

Modul: “Analiza poslovanja“

RADNI ZADATAK BR. 2

Bilans uspjeha

Student: Omer Nurić

Sarajevo, decembar, 2014.god.

Bilans uspjeha

Sarajevo, decembar 2014.god.

4

Bilans uspjeha je jedan od godišnji finansijskih izvještaja preduzeća koji se

obavezno radi 31.12. tekuće godine prema odredbama međunarodnih

računovodstvenih standarda. ali može se raditi i češće (po potrebi).

U MRS (Međunarodnim računovodstvenim standardima) 34 bilans uspjeha je

definisan kao tabelarni pregled u kojem se na sistematski način prikazuje kako su u

jednom obračunskom periodu uticali prihodi, odnosno vrijednosti prodatih učinaka

na kriterij i veličinu poslovnog rezultata pravnog lica.

Prema MRS (Međunarodnim računovodstvenim standardima) informacije koje

treba prikazati na glavnom obrascu bilansa uspjeha su:

prihode

troškove finansiranja

udjel u dobiti ili gubitka pridruženih društava koji se obračunavaju

korištenjem metode udjela

troškove poreza

iznos koji predstavlja zbir dobiti ili gubitka poslije poreza za prekinuto

poslovanje i dobiti ili gubitka poslije poreza koji je priznat kod mjerenja fer

vrijednosti umanjeno za troškove prodaje

dobit ili gubitak

Sljedeće stavke treba objaviti na glavnom obrascu bilansa uspjeha kao alokaciju

dobiti ili gubitka razdoblja:

- dobit ili gubitak koji pripada manjnskim dioničarima

- dobit ili gubitak koji pripada vlasnicima kapitala matičnog preduzeća

Bilans uspjeha

Sarajevo, decembar 2014.god.

5

Šef računovodstva odgovoran je da Agenciji za privredne registre preda ove

obračune u zakonskom roku.

Bilansne pozicije bilansa uspjeha su:

prihod

- je vrednost koja se stiče prodajom proizvoda,robe i usluga ili po

osnovu drugih aktivnosti.

rashod

- je vrednost koja se troši da bi se ostvario prihod.

Prihodi i rashodi mogu biti:

- redovni, u koje ubrajamo poslovne i finansijske a nastaju obavljanjem

redovne poslovne aktivnosti preduzeća.

- vanredni, koji nastaju nezavisno od prave aktivnosti preduzeća.

finansijski rezultat

- je razlika između prihoda i rashoda

Rezultat poslovanja može biti:

• dobitak ako su prihodi veći od rashoda

• gubitak ako su rashodi veći od prihoda

Razlika između ukupnih prihoda i ukupnih rashoda tokom datog vremenskog

perioda predstavlja

neto dobitak

(neto - čista zarada, neto profit).

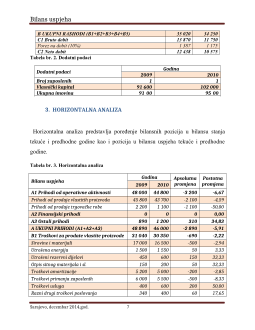

Analiza bilansa uspjeha podrazumjeva horizontalnu i vertikalnu analizu, te

izračunavanje finansijskih pokazatelja. Horizontalnom analizom dobijamo

informacije o tendenciji i dinamici promjena pojedinih bilansnih pozicija.

Vertikalnom analizom dobijamo informacije o strukturi prihoda, odnosno rashoda.