EKONOMSKI FAKULTET

RAČUNOVODSTVO I REVIZIJA

SEMINARSKI RAD IZ PREDMETA SPECIJALNA RAČUNOVODSTVA

TEMA: RAČUNOVODSTVO ODGOVORNOSTI I FLEKSIBILNI

PRORAČUN

Novembar 2017.godine

2

UVOD

1. Računovodstvo odgovornosti..................................................................................................4

1.1. Pristup izgradnji računovodstva odgovornosti......................................................4-5

1.2. Povezanost organizacionog sistema, računovodstva odgovornosti i

budžetiranja..................................................................................................................5-8

1.3. Karakteristike i uloga centara odgovornosti u internom obračunu.......................8-9

1.3.1. Troškovni centri odgovornosti.............................................................9-10

1.3.2. Prihodni centri odgovornosti...................................................................10

1.3.3. Profitni centri odgovornosti...............................................................11-12

1.3.4. Investicijski centri odgovornosti.............................................................12

2. Pristup operativnoj strukturi računovodstva odgovornosti..............................................13-17

3. Fleksibilni proračun (budžet) i izvještaji o izvršenju preduzeća...........................................18

3.1. Pojam i obilježja fleksibilnog proračuna (budžeta)................................................18

3.2. Fleksibilni proračun (budžet) troškovnog centra..............................................18-20

3.3. Fleksibilni proračun (budžet) i izvještaj o izvršenju profitnog centra..............21-24

ZAKLJUČAK

LITERATURA

4

1. Računovodstvo odgovornosti

Računovodstvo odgovornosti je onaj dio cjelovitog računovodstvenog informacionog sistema,

koji je usmjereno prvenstvo internim korisnicima, a osigurava informacijsku osnovicu

donošenja kratkoročnih poslovnih odluka. Računovodstvo odgovornosti se još naziva

računovodstvo aktivnosti ili računovodstvo profitabilnosti, a temelji se na „prikupljanju i

razvrstavanju, te prezentiranju računovodstvenih informacija menadžmentu centara

odgovornosti u poslovnom sistemu. Ono usmjerava informacije o troškovima, prihodima i

internim rezultatima onim menadžerima, koji su primarno za njih odgovorni jer su ih izazvali

svojim poslovnim odlukama... a temeljeno na ideji, da se uspjeh menadžera treba procjenjivati

zavisno o njegovoj sposobnosti da upravlja resursima pod njegovom neposrednom

kontrolom.“

1

1.1. Pristup izgradnji računovodstva odgovornosti

Sistem računovodstva odgovornosti temelji se na spoznaji da je nemoguće upravljati

poslovnim sistemom kao cjelinom, stoga je potrebno strukturirati na načelima

decentralizacije, te osigurati informacije kako bi menadžeri nižih hijerarhijskih razina mogli

upravljati tako strukturiranim organizacijskim cjelinama. Koncept računovodstva

odgovornosti polazi od pretpostavke da se užim organizacijskim cjelinama mogu zaračunati

samo oni troškovi, koje menadžer odgovarajućeg centra može kontrolirati. „Menadžment ima

odgovornost osigurati uslove za kontrolu onih troškova odjeljenja, nad kojima ima kontrolu.“

2

A tu spada i osiguranje metodološke osnovice za „mjerenje planiranih i ostvarenih parcijalnih

rezultata“

3

na razini centra odgovornosti kao uže organizacijske cjeline, koje zavisno o razini

odgovornosti pojedinog menadžmenta, mogu se strukturirati kao:

4

-

prihodni centri odgovornosti,

-

troškovni/ rashodni centri odgovornosti,

-

profitni centri odgovornosti ili

-

investicijski (ulagateljski) centri odgovornosti.

1

Prema Responsibility Accounting, Walden University, Business Dictionary,

http://www.businessdictionary.com/

definition/responsibility-accouting.html

2

Cote, R..:Accounting for Hospitality Managers, Ivth Editional Institute, American Hotel & Lodging

Association, Lansing, 2001. str. 415

3

Horngren, T. Ch., Datar, S. M.. Foster, G.- Cost Accounting- A Managerial Emphasis, Prentice Hall, Upper

Saddle River, N. J. 07458, 2003. str. 191

4

Više o tome: Atrill, P., McLaney, F.; Managment Accounting for Decision Makers, FT Printice Hall Financial

Times, Harlow, London, New York, Boston..., 5.Ed 2007. str. 103- 6, 346, 427- 8, 431; Maher, M. W., Stickney,

C. P., Weil, R. L.: Managerial Accounting to Concepts, Methods and Uses, Thomson, South- Western, Australia,

Brasil, Canada, Mexico, 5.Ed, 2008. str. 5-6, 21-22, 34, 308, 394

5

Temeljna je ideja uvođenja „koncepta troška odgovornosti, što se raščlanjivanjem velikih

poslovnih sistema u centru odgovornosti“

5

, osiguravaju pretpostavke za uspješno upravljanje

rezultatom razdoblja. Informacije koje se pripremaju za pojedine centre odgovornosti, su

prvenstveno informacije o poslovnim prihodima i određenim troškovima.

Informacije o poslovnim prihodima se pripremaju na onoj razini na kojoj treba kontrolirati

ostvarene u odnosu na budžetirane prihode. Informacije o relevantnim troškovima

(varijabilnim i kontralabilnim fiksnim troškovima) se pripremaju na onoj razini na kojoj

prvenstveno treba kontrolirati ostvarene u odnosu na budžetirane relevantne troškove.

Najznačajnije su informacije za ocjenu rezultata profitnih centara odgovornosti za što je na

razini centra odgovornosti potrebno pratiti prihode i troškove (kao na prethodna dva nivoa), a

s ciljem osiguranja pretpostavki za kontrolu parcijalnog rezultata. Najsloženiji su zahtjevi za

pripremu informacija na razini investicijskih centara odgovornosti, gdje uz razin informacija

sa prethodne tri razine, moraju osigurati i informacije o odgovornosti menadžmenta te razine

za ocjenu povrata na investiranu imovinu. Ta razina centra odgovornosti strukturira se kao dio

složenog poslovnog sistema a s ciljem osiguranja kontrole uloženog kapitala, sticanja i

korištenja imovine.

1.2. Povezanost organizacijskog sistema, računovodstva odgovornosti i

budžetiranja

U operativnoj primjeni načela odgovornosti, treba uvažavati pristup da „decentralizacija treba

biti toliko duboka, koliko je to najviše moguće, a centralizacija samo koliko je to nužno“.

6

Računovodstveni informacijski sistem mora osigurati relevantne informacije o ključnim

elementima značajnim za upravljanje u okvirima decentraliziranog sistema. Da bi se troškovi

što ranije povezali s informacijskim zahtjevima menadžmenta, potrebno ih je raščlaniti prema

određenim, unaprijed definisanim kriterijima, koji prvenstveno proizilazi iz izabranog sistema

i metode obračuna, stepena razvijenosti internog obračuna, razine informatizacije, te

prihvaćenog standarda u sistemu internog i eksternog izvještavnja.

5

Prema:

http://maaw.info/ResponACCSum.html

6

Coenenber, A. G. Kostenrechnzng und Kostenanalyse, 3. Auglage, Verlag moderne industie, Landesberg am

Lech, 1997. str. 532

7

Vrijednosni input u pojedini centar odgovornosti (troškovi) upoređuje se sa vrijednosno

izraženim pretpostavkama outputa (učinci), te s internim ili tržnišnim mogućnostima njihove

valorizacije (prihodi, primici). Nezavisno o karakteru i organizacijskoj strukturi poslovnog

sistema, „računovodstvo odgovornosti se usmjerava na onaj organizacijski dio poslovnog

sistema, nad kojim određeni menadžer može realno provoditi nadzor, biti odgovoran za

rezultate ili imati drugi značajan uticaj“.

8

Informacije računovodstva odgovornosti su i

nezaobilazna osnova za stimulativno nagrađivanje zaposlenih, temeljem pojedinačno ili

grupno ostvarenih rezultata.

U procesu kratkoročnog planiranja (budžetiranja) nužno je osigurati dostupnost i vertikalni

protok informacija. Naglasak je na optimiziranju rezultata na razini centra odgovornosti, što

nalaže glavnoj osobi usklađivanje pojedinačnih interesa svih mjesta troška koje objedinjava i

koja su mu podređena. S druge strane postoji odgovornost prema glavnom menadžmentu, čiji

je zadatak usklađivanje pojedinačnih ciljeva svih centara odgovornosti sa globalnim ciljem

poslovnog sistema kao cjeline. Pri tome se mora voditi računa o ostvarenju optimalnog

poslovnog rezultata ali i zadovoljavajućeg stepena likvidnosti, na način kako to prikazuje

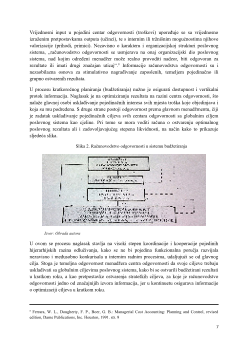

sljedeća slika.

Slika 2. Računovodstvo odgovornosti u sistemu budžetiranja

Izvor: Obrada autora

U ovom se procesu naglasak stavlja na visoki stepen koordinacije i kooperacije pojedinih

hijerarhijskih razina odlučivanja, kako se ne bi pojedina funkcionalna poručja razvijala

nezavisno i međusobno konkurisala u internim radnim procesima, udaljujući se od glavnog

cilja. Stoga je temeljna odgovornost menadžera centra odgovornosti da svoje ciljeve trebaju

usklađivati sa globalnim ciljevima poslovnog sistema, kako bi se ostvarili budžetirani rezultati

u kratkom roku, a kao pretpostavke ostvarenja strateških ciljeva, za koje je računovodstvo

odgovornosti jedno od značajnijih izvora informacija, jer u kontinuetu osigurava informacije

o optimizaciji ciljeva u kratkom roku.

8

Ferrara, W. L., Dougherty, F. P., Boer, G. B.: Managerial Cost Accounting: Planning and Control, revised

edition, Dame Publications, Inc. Houston, 1991. str. 9