БЕОГРАДСКА ПОСЛОВНА ШКОЛА - ВИСОКА ШКОЛА

СТРУКОВНИХ СТУДИЈА

Семинарски рад из предмета Кривично право

Тема:

НЕСАВЕСТАН РАД У ПРИВРЕДНОМ ПОСЛОВАЊУ И

ПРИМАЊЕ МИТА (ЧЛ. 234. И 367. КРИВИЧНОГ ЗАКОНИКА)

СТУДИЈА СЛУЧАЈА: Исплата добављача у већем износу од вредности

испоручене робе, извршених радова или пружених услуга

Студенти:

Београд, Мај, 2016.

2

САДРЖАЈ:

УВОД...................................................................................................................3

1. Члан 234. КЗ - Несавестан рад у привредном пословању.........................3

2. Члан 367. КЗ - Примање мита...............................................................4

3. СТУДИЈА СЛУЧАЈА: Исплата добављача у већем износу од вредности

испоручене робе, извршених радова или пружених услуга………………..5

3.1. Чињенице утврђене у ревизији………………………………..………5

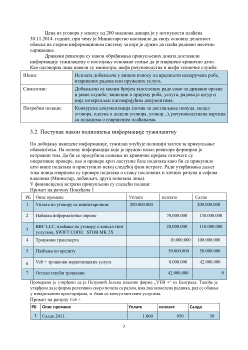

3.2. Поступак након подношења информације тужилаштву……………7

3.3. Израда оптужнице/оптужног акта…………………………………….9

3.4.

Практично тумачење индикатора могућих неправилности…………9

3.5. Поступање по завршеној процедури јавне набавке………………...10

3.6. Судски епилог случаја………………………………………………..10

3.7. Могући проблеми у вези са правном квалификацијом

кривичног дела………………………………………………………..11

ЛИТЕРАТУРА................................................................................12

4

Службено лице које захтева или прими поклон или другу корист

или које прими

обећање поклона или друге користи за себе или другог

да у оквиру свог службеног

овлашћења изврши службену радњу коју

не би смело извршити или да не изврши

службену радњу коју би

морало извршити, казниће се затвором од две до 12 година

(члан 367.

ст. 1. кз).

Службено лице које захтева или прими поклон или другу корист

или које прими

обећање поклона или друге користи за себе или другог

да у оквиру свог службеног

овлашћења изврши службену радњу коју

би морало извршити или да не изврши

службену радњу коју не би

смело извршити, казниће се затвором од две до осам година.

Службено

лице које изврши наведена дела у вези са откривањем кривичног дела,

покретањем или вођењем кривичног поступка, изрицањем или

извршењем кривичне санкције, казниће се затвором од три до 15

година (члан 367.

ст. 2. и 3. КЗ).

Службено лице које после извршења, односно неизвршења

службене радње

захтева или прими поклон или другу корист, казниће

се затвором од три месеца до три

године. Страно службено лице које

учини кривично дело примања мита у наведеним

облицима, казниће се

казном прописаном за то дело. Исто се односи на одговорно лице у

предузећу, установи или другом субјекту. Примљени поклон и

имовинска корист

одузеће се (члан 367. ст. 4-7. КЗ).

Активни субјект код овог кривичног дела је службено лице или

страно службено

лице или одговорно лице у предузећу, установи или

другом субј екту.

Објекат заштите код давања мита је правилно функционисање

службе у државним

органима, предузећима, установама или другим

субјектима. Као новчани еквивалент за

своје службено ангажовање

службено лице прима зараду (плату) и друге

материјалне

принадлежности утврђење законом који регулише радне односе и

општим актима послодавца. Забрањено је примање поклона или друге

користи од

странака, да би службено лице извршило одређену

дозвољену или забрањену

службену радњу. Супротно понашање води

корупцији, која представља негативну и

веома опасну друштвену

појаву.

Поклон који службено лице захтева или прима састоји се у

новцу или другим

стварима. Под „другим стварима " треба

подразумевати сваку корист имовинске или

неимовинске природе.

Вршење службене радње код овог облика примања мита треба

да буде

незаконито (забрањено), односно противно правилима службе.

То значи да службено

лице код овог облика извршава службену радњу

коју не би смело да изврши (забрањена

службена радња) или обрнуто,

да не извршава службену радњу коју би морало да

изврши по

правилима службе. За постојање кривичног дела није од значаја да ли

је

дошло до извршења, односно неизвршења наведене радње.

Умишљај је једини облик виности код свих облика овог

кривичног дела.

Код свих облика примања мита обавезно се изриче

мера безбедности одузимања

примљеног поклона или имовинске

користи.

Кривично гоњење за све облике овог кривичног дела предузима

се по службеној

дужности.

3. СТУДИЈА СЛУЧАЈА: Исплата добављача у већем износу од вредности

испоручене робе, извршених радова или пружених услуга