UNIVERZITET U BEOGRADU

FAKULTET INFORMACIONIH TEHNOLOGIJA

SEMINARSKI RAD

BILANS KAO OSNOVNI FINANSIJSKI

IZVEŠTAJ

Bilans stanja i uspeha predstavljaju dva povezana ali po funkciji različita finansijska

izveštaja. Prvi pruža uvid u imovinsku situaciju i finansijski položaj preduzeća a drugi da

omogući uvid u to koliko je preduzeće sposobno da ostvari zaradu.

4

SADRŽAJ

Vrste bilansa ....................................................................................................................5

Bilans stanja ………………………………………………………………………….... 7

Bilans uspeha ..................................................................................................................13

5

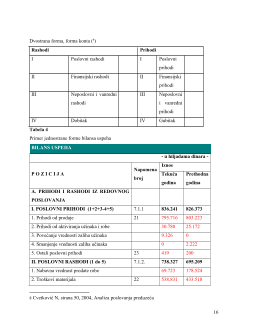

Bilans stanja i bilans uspeha su dvostrani, sintetički prikazi, izveštaji o poslovanju, sa

stanovišta korišćenja, angažovanja i trošenja sredstava proizvodnje(

2

)

Finansijski izveštaji moraju da sadrže sledeće podatke:

- podatke o sredstvima preduzeća

- podatke o obavezama preduzeća

- podatke o kapitalu preduzeća

- podatke o prihodima i rashodima

- podatke o gotovinskim tokovima

Opšta svrha bilansiranja jeste upoznavanje uspeha i strukture imovine i kapitala. Zbog

primene različitih formalnih i materijalnih pravila bilansiranja nastaju različite vrste bilansa

koje se razlikuju prema formi i sadržini. Najvažniji kriterijumi prema kojima se razvrstavaju

bilansi su: a) veza sa knjigovodstvenim računima i b) pravne norme koje čine osnovu

bilansiranja. (

3

)

Kompletan finansijski izveštaj sadrži:

- bilans stanja

- bilans uspeha

- izveštaj o tokovima gotovine

- izveštaj o promenama na kapitalu

- napomene uz finansijske izveštaje

Bilansi se koriste kada treba izraziti stanje i rezultat preduzeća iskazuju preko novčanih

jedinica.

Bilansi su namenjeni kako internim, tako i eksternim korisnicima.

2 Jovanović, D., Vitorović, B, 1989, Analiza poslovanja preduzeća sa kontrolom i revizijom,

Savremena Administracija, Beograd, str.11

3 Rodić, J., 1990, Teorija i analiza bilansa, Ekonomika, Beograd, str. 49.

7