Универзитет Источно Сарајево

Економски факултет

С Е М И Н А Р С К И Р А Д

Тема: Процес рачуноводственог планирања (буџетирања)

Ментор: Студент:

Проф. Др Рајко Радовић Јованка Тутњевић С-41/08

Сузана Спасојевић С-98/08

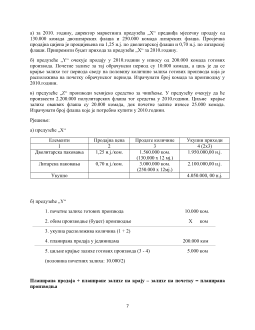

4

1. Претпоставке рачуноводственог планирања (буџетирања)

Процес буџетирања може да буде од велике користи менаџменту предузећа, почев

од квантитативног сагледавања потреба купаца и тржишних могућности предузећа, преко

уочавања могућих проблема везаних за снабдијевање ресурса, па све до сагледавања

финансијских ефеката. Улога буџетирања у подизању ефикасности пословања предузећа

расте у условима када је окружење нестабилно, притисци конкуренције израженији

(посебно ако је ријеч о великим и сложеним предузећима). Буџетирање захтијева доста

времена и велика средства, самим тим има смисла само ако користи превазилазе

трошкове. Процес буџетирања је свеобухватан и континуиран процес.

Организационо – техничка подршка буџетском процесу подразумијева

прописивање процедуре и поступака, одређивање носилаца буџетског процеса, начин

припреме, усклађивање, ревидирање и одобравање буџета. Активности не морају бити

формализоване у мањим предузећима, док у већим се најчешће формирају Одјељења за

буџет и Одбор за буџет. Буџетирање је ефикасно ако може да одговори планско –

контролним захтјевима и у погледу квалитета и у погледу брзине, подразумијева примјену

рачунарске технике. Менаџмент добија прилику да процјењује различите опције прије

одобравања финалног мастер буџета. Битна исходишта у самом процесу развијања буџета:

- заснованост процеса буџетирања на утврђеној пословној политици предузећа,

општим и специфичним циљевима и одговарајућим управљачким одлукама,

- подударност буџетирања са управљачким стилом,

- заснованост буџетирања на организационој структури предузећа,

- методолошка подударност буџетирања са рачуноводственим извјештавањем о

остварењима.

2. Приступи изградњи мастер буџета

До мастер буџета се може доћи на различите начине, најзаступљенији приступи изградњи

буџета су:

1. приступ одозго на доле (top – down); назива се још директивни или

централистички. Највише пословно руководство намеће циљеве и задатке одозго на

доле у организационој и управљачкој структури. Примјена овог приступа је

5

оправдана у мањим предузећима, која послују у стабилном окружењу и имају мањи

број хомогених производа.

2. приступ од дна ка врху (bottom up); подразумијева да сваки менаџер има

одговорност и иницијативу у припремању буџета сопственог подручја

одговорности. Овај приступ одликује велика слобода у одлучивању на нижим

нивоима и лоша попречнакоординација

3. партиципативни приступ; подразумијева размјену информација између менаџера на

различитим нивоима и доприноси раширивању знања носилаца буџетског процеса.

3.Припремање мастер буџета

Процес буџетирања треба да буде свеобухватан, појединачни буџети морају да буду

брижљиво припремани и међусобно усклађивани. Мора се водити рачуна о редослиједу

појединих активности у буџетском процесу:

-

припрему извјештаја о основним буџетским препорукама,

-

припрему плана (буџета) продаје и прихода од продаје,

-

припрему плана (буџета) производње,

-

припрему плана (буџета) трошкова производње,

-

припрему плана (буџета) набавке,

-

припрему плана (буџета) трошкова продатих производа,

-

припрему планова (буџета) дискреционих центара расхода,

-

операционализацију плана (буџета) капиталних улагања,

-

припрему мастер буџета и

-

тестирање и одобравање буџета.

3.1.Извјештај о прихваћеној буџетској политици

Менаџмент предузећа даје основне усмјеравајуће информације носиоцима буџетског

процеса на нижим нивоима. Орјентисано буџетирање подразумијева преношење и

обједињавање различитих знања од значаја за процес буџетирања која су, по правилу,

широко распоређена по цијелом предузећу. Усвојена буџетска политика у већим

предузећима свој формални израз добија у облику Извјештаја о основним буџетским

препорукама који саставља централни менаџмент и који се дистрибуира свим носиоцима

буџетског процеса прије његовог почетка. Извјештај о основним буџетским препорукама

има два битна циља:

-

да се одговорни менаџери на нижим нивоима упознају са очекивањима на нивоу

предузећа и могућим ограничењима,

-

да се процес буџетирања подржи са највишег нивоа у предузећу и да се укаже на

важност која се придаје овом процесу.