SEMINARSKI RAD

Predmet: Upravljanje poslovnim finansijama

Tema: Analiza finansijskog izvještaja

Step d.d. za 2016. godinu

STUDENTI: Aldijana Bandić MENTOR: Prof.dr Valentina Duvnjak

Sabina Bandić

Istočno Sarajevo, Maj 2017

Analiza finansijskog izvještaja – Step d.d. 2016. godina

2

Sadržaj

1. Uvod.......................................................................................................................................3

2. Pojam i vrste finansijskih izvještaja.......................................................................................4

2.1. Pojam i vrste finansijskih analiza........................................................................................4

3. Osnovni podaci o preduzeću..................................................................................................6

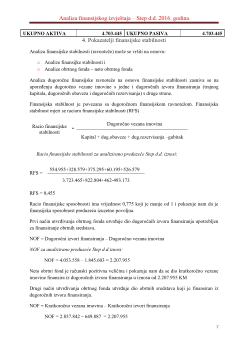

4. Pokazatelji finansijske stabilnosti..........................................................................................7

5. Pokazatelji likvidnosti i solventnosti.....................................................................................8

6. Pokazatelji zaduženosti........................................................................................................10

7. Zaključak..............................................................................................................................12

8. Literatura..............................................................................................................................13

Analiza finansijskog izvještaja – Step d.d. 2016. godina

4

2. Pojam i vrste finansijskih izvještaja

Finansijski izvještaji predstavljaju neposredan proizvod finansijsko računovodstvenog

sistema, koji, po svom sadržaju, strukturi, suštini i namjeni, prikazuju imovinski i finansijski

položaj preduzeća na određen dan kao i rezultate poslovanja, tokove gotovine i promjene na

kapitalu u izvještajnom periodu.

Finansijski izvještaji su skup informacija o finansijskom položaju, uspješnosti, promjenama

na kapitalu i novčanim tokovima jedne kompanije i predstavljaju funkcionalnu i vremenski

zaokruženu cjelinu poslovnih procesa koji su se dogodili u jednoj kompaniji i kao takvi, čine

podlogu svake racionalne analize.

1

Finansijski izvještaji se obično sastavljaju uz pretpostavku da poduzeće vremenski

neograničeno posluje te da će poslovati i dalje, u doglednoj budućnosti. Trebaju pružiti istinit

i nepristran pregled imovine, obveza, kapitala, te promjena finansijskih položaja i dobiti ili

gubitka pri čemu je važno da se poslovni događaji mogu pratiti prema njihovom nastajanju i

razvoju.

Osnovni cilj finansijskih izvještaja jest da pruže informacije o finansijskom položaju i

uspješnosti poslovanja poduzeća.

Finansijski izvještaji prema MRS/MSFI su:

Bilans stanja – izvještaj koji pruža sliku o stanju imovine, kapitala i obaveza;

Bilans uspjeha – izvještaj koji pruža sliku o prinosnom položaju preduzeća;

Bilans tokova gotovine – prikazuje izvor pribavljanja i način upotrebe novca ;

Izvještaj o promjenama na kapitalu – prikazuje politiku raspodjele dobiti

Napomene uz finansijske izvještaje – pružaju informacije o osnovama za sačinjavanje

finansijskih izvještaja i dodatna i detaljna objašnjenja pojedinih pozicija u finansijskim

izvještajima

2

2.1. Pojam i vrste finansijskih analiza

Finansijska analiza je veoma detaljno ispitivanje finansijskog i ekonomskog stanja i rezultata

poslovanja nekog preduzeća

.

Obavlja se na osnovu finansijskih izvještaja tog preduzeća

.

Osnovna podjela vrsta analiza finansijskih izvještaja je na:

o

Prema načinu izvođenja: kvalitativna i kvantitativna analiza

o

Prema vremenu posmatranja: statička i dinamička analiza

o

Prema obimu: komleksana i parcijalna analiza

1

Doc. dr Goranka Knežević, Analiza finansijskih izvještaja, Beograd 2008, str. 12.

2

Dr Slavko Vukša. Dr Ivan Milojević, mr.Zoran Babić, Računovodstvo, UPS Banja Luka 2011, str.318-320