UNIVERZITET U TRAVNIKU

FAKULTET ZA MENADŽMENT I POSLOVNU EKONOMIJU

Poslovna ekonomija

Horizontalna analiza bilansa stanja

-Seminarski rad-

Student: Mentor:

Muamer Kadunić Prof.dr. Zijo Veledar

Travnik, maj 2014.god.

4

1. BILANS STANJA KAO PREDMET ANALIZE

Bilans stanja predstavlja trenutnu sliku finansijskog položaja neke kompanije na određeni dan.

Prikazuje veličinu i strukturu sredstava i izvora finansiranja. Aktiva, struktura sredstava, ukazuje

na način na koji su sredstva uložena, dok pasiva, odnosno struktura izvora finansiranja ukazuje

ne efekte finansijske aktivnosti, odnosno konstituciju nekog preduzeća.

Aktiva bilansa stanja se dijeli na stalna sredstva ( fiksna,dugoročna) i obrtna sredstva (tekuća,

kratkoročna).

Razlika između stalnih i obrtnih sredstava je u ispunjavanju karakteristika kao što su:

1

-

Sredstvo će biti razvrstano kao kratkoročno ako se očekuje da će se potrošiti u redovnom

toku poslovnog ciklusa

2

preduzeća ili u periodu do 12 mjeseci, odnosno biće razvrstano

kao dugoročno, ako će se potrošiti u periodu dužem od 12 mjeseci,

-

sredstvo je kratkoročno ako se primarno drži za svrhu prodaje u roku do 12 mjeseci, ako

se drži u cilju prodaje u periodu dužem od 12 mjeseci treba ga razvrstati kao dugoročno

sredstvo i

-

sredstvo je kratkoročno ako je u pitanju novac ili novčani ekvivalenti čija upotreba nije

ograničena.

Stalna ili dugoročna sredstva se mogu podijeliti na: materijalna (nekretnine, postrojenjam

oprema), nematerijalna ( naučno i tehničko znanje, dizajn, implementacija novih procesa ili

sistema, licence), dugoročni finansijski plasmani (zajmovi dati drugim preduzećima, ulaganja

zadržana za dospijeća – obveznice drugih preduzeća i učešća u kapitalu).

Kratkoročna ili obrtna sredstva se mogu razvrstati na: zalihe ( materijala, robe, nedovršene

proizvodnje, gotovih proizvoda), dati avansi, ostala kratkoročna potraživanja, novac i novčani

ekvivalenti (gotovina u blagajni, depoziti po viđenju, gotovisnki ekvivalenti-akcije, obveznice,

komercijalni i blagajnički zapisi i sl.).

1

Goranka K., Analiza finansijskih izvještaka, UNIVERZITET SINGIDUNUM Beograd, 2008., str. 12.

2

Poslovni ciklus preduzeća je vrijeme koje protekne između nabavke materijala, sredstava koja ulaze u proces

proizvodnje i sticanja samog novca ili ekvivalenata novca koji se mogu konvertovati u novac.

5

Pasiva ili izvori sredstava pokazuju porijeklo imovine. U bilansu stanja porijeklo imovine može

biti određeno kao:

3

-

sopstveni kapital ( čista imovina, kapital vlasnika) i

-

pozajmljeni kapital preduzeća (obaveze ili dugovi, kapital povjerilaca).

Sopstveni kapital se utvrđuje kao razlika između vrijednosti ukupne aktive i ukupnih obaveza

( Sopstveni kapital = Aktiva – Obaveze). Za sopstveni kapital možemo reći da je to specifična

računovodstvena kategorija jer on nema dospijeće i predstavlja garantnu supstancu za

povjerioce, isplate vlasnicima zavise od visine dobitaka i daje pravo na upravljanje preduzećem.

Pozajmljeni kapital preduzeća čine obaveze prema trećim licima. Obaveze možemo definisati

kao sadašnje obaveze koje su proizašle iz prošlih ekonomslih događaja i čije podmirenje

podrazumijeva odliv resursa preduzeća. Za obaveze preduzeća kažemo da su to sve obaveze

dužnika koje postoje u sadašnjem vremenskom periodu, tj. na dan sastavljanja bilansa stanja.

Obaveza nastaje kao rezultat neke prošle transakcije. Obaveze možemo podijeliti na dugoročne i

kratkoročne. Kratkoročna obaveza je obaveza koja će se podmiriti u redovnom toku poslovnog

ciklusa i obaveza koja će se podmiriti u periodu do 12 mjeseci od datuma bilansa stanja. Sve

suprotno od toga su dugoročne obaveze.

Bilans stanja kao računovodstveni izvještaj sadrži kao računovodstveni izvještaj sadrži veći broj

različitih informacija koje su potrebne korisnicima za utvrđivanje finansijskog položaja. Te

informacije su svrstane u grupe sličnih informacija s ciljem da se korisnicima olakša

pronalaženje potrebnih informacija. U bilansu stanja informacije koje treba iskazati treba

razvrstati rukovodeći se određenim prepoznatljivim kriterijumom. U poslovnoj praksi kompanija

primjenjuju se sljedeći kriterijumi razvrstavanja pozicija u bilansu stanja:

4

a) kriterijum rastuće likvidnosti u aktivi i opadajuće dospjelosti u pasivi, i

b) kriterijum opadajuće likvidnosti u aktivi i rastuće dospjelosti u pasivi.

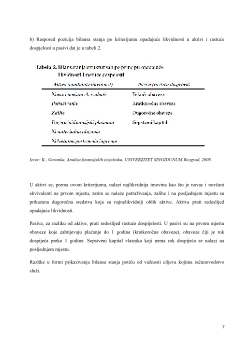

a) kriterijum rastuće likvidnosti u aktivi i opadajuće dospjelosti u pasivi. Raspored pozicija

bilansa stanja po kriterijumu rastuće likvidnosti u aktivi i opadajuće dospijelosti u pasivi dat je u

Tabeli 1.

3

Goranka K., Analiza finansijskih izvještaka, UNIVERZITET SINGIDUNUM Beograd, 2008., str. 12.

4

Goranka K., Analiza finansijskih izvještaka, UNIVERZITET SINGIDUNUM Beograd, 2008., str. 14.