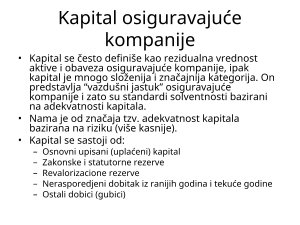

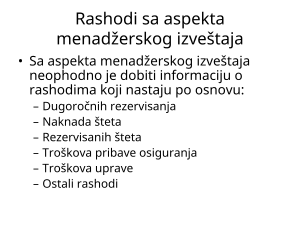

Finansijski izveštaji i kontni

plan Osiguravajućih

kompanija

Blažen Minić

Finansijski izveštaji

• Standardan skup finansijskih izveštaja čine:

Bilans stanja, Bilans uspeha, Izveštaj o

novčanim tokovima i Beleške uz finansijske

izveštaje.

• Forma izveštaja propisana je kako lokalnim

zakonima tako i Međunarodnim

računovodstvenim standardima.

• IFRS 4 (Međunarodni standard finansijskog

izveštavanja) precizira i definiše set izveštaja i

način njihovog sastavljanja jedne

osiguravajuće kompanije

Bilans stanja osiguravajuće

kompanije

• Bilans stanja osiguravajuće kompanije naziva se

i bilansnom imovinom. Ova imovina pruža

sigurnost osiguranicima u mogućnost izvršenja

obaveza osiguravača.

• Na osnovu pozicija iz bilansa stanja procenjuje

se izloženost finansijskom i operativnom riziku,

kao i riziku underwriting-a (preuzimanja rizika).

Takođe bilans stanja služi za procenu

solventnosti osiguravajuće kompanije.

• Ali da bi se uključili u dublju analizu bilansa

stanja neophodno je prvo da saznamo suštinu

ovog finansijskog izveštaja

Bilans stanja osiguravajuće

kompanije

•

Aktiva

A

Stalna imovina

I Nematerijalna ulaganja

II Osnovna sredstva

III Dugoročni finansijski plasmani

B

Obrtna imovina

I Zalihe

II

Potraživanja i kratkoročni plasmani

III Gotovina i gotovinski ekvivalenti

IV Dati avansi

V Aktivna vremenska razgraničenja

Kratkoročna potraživanja i

plasmani

• Na klasi 2 kontnog plana prikazuju se kratkoročna

potraživanja i plasmani.

• Potraživanja se formiraju po osnovu nenaplaćene premije

osiguranja, saosiguranja i reosiguranja kako za oblike

životnog osiguranja tako i za osiguranje imovine. Takodje

posebno se evidentiraju potraživanja od inostranih

pravnih i fizičkih lica.

• U okviru posebnih računa vode se ostala potraživanja kao

što su: potraživanja za isplaćenu štetu od lica odgovornog

za štetu, potraživanja od zaposlenih i sl.

• Na računima grupe 23 iskazuju se deponovana i uložena

sredstva, i ostali kratkoročni plasmani sa rokom dospeća

godinu dana. Društva su dužna da obezbede posebnu

analitičku evidenciju za životna i neživotna osiguranja.