МАТУРСКИ РАД

Тема: Евиденција робе код трговинских предузећа

1

2.

КАЛКУЛАЦИЈА ЦЕНА ТРГОВИНСКЕ РОБЕ

Свако трговинско предузеће започиње пословање набављањем робе

чијим се прометом бави. Набавком робе почиње процес трансформације

средстава из новчаног у робни облик, што се може обележити формулом

Н-Р.

Да би књиговодствено могао да се обухвати процес набавке робе,

потребно је знати које цене се јављају у тобном промету. То су:

фактура или куповна цена, која је назначена у фактури добављача

од којег је купљена роба;

набавна цена, односно фактурна цена увећана за трошкове допреме

робе до складишта, у које се убрајају трошкови подвоза, превоза, утовара,

истовара, осигурања робе, царине и др. Ови трошкови третирају се као

трошкови производње, који се продужавају и у сфери промета робе, те се

додају куповној цени робе, односно урачунавају се у њену набавну цену.

Називају се зависни трошкови набавке робе. У набавну цену не улазе

трошкови лежарине, одржавања и чувања робе, паковања, сортирања,

кала, растура, квара и лома, као и транспорта у интерном кретању робе.

Ови трошкови третирају се као трошкови пословања трговинског

предузећа и покривају се из укупног прихода.

продајна цена, по којој се роба продаје. Њу може одредити само

трговинско предузеће, уз дејство одређених економских закона на

тржишту (понуде и потражње) и величине трошкова предузећа. Значи,

продајна цена може бити слободно формирана на тржишту. Међутим,

продајне цене неких роба су под контролом надлежних органа или су

прописано као јединствене малопродајне цене. Због тога постоје и

различити режими формирања продајних цена робе – продајна цена

одређених врста робе, коју су према постојећим прописима трговинска

предузећа обавезна да увећавају за порез на промет. Стопе пореза на

промет су различите, што зависи од врста робе која се опорезује. За

трговинска предузећа порез на промет је обавезан према Закону о порезу

на промет која доспева у тренутку продаје и наплате робе. У погледу

пореза на промет, трговинско предузеће се јавља само као посредник

између фискалних органа којима припада порез и обвезника (купца) који

плаћа ту робу.

Трговинска предузећа настоје да продајна цена робе буде већа од

њене набавне, односно да разлика између набавне и продајне цене буде

позитивна.

4

Разлика у цени је, у ствари, разлика између набавне и продајне цене

и може бити укалкулисана или остварена. Укалкулисана разлика у цени

представља разлику између ангажованих новчаних средстава при набавци

робе и очекиваних прихода од њене продаје. Ова укалкулисана разлика у

цени јесте потенцијални приход трговинских предузећа, који ће се тек

продајом робе претворити у остварени приход, тј. у остварену разлику у

цени. Укупна остварена разлика у цени би требало да покрије трошкове

пословања, плате запослених и акумулацију трговинског предузећа у

одређеном обрачунском периоду.

Разлика у цени јавља се у облику слободно формиране разлике у

цени, марже и рабата.

Слободно формирана разлика у цени најчешћи је облик разлике у

цени и јавља се код оне робе за коју важи режим слободног формирања

цена. Њена величина зависиће од величине слободно формиране продајне

цене.

Маржа, као облик разлике у цени, јавља се код робе чија је цена

под контролом. То је најчешће роба широке потрошње, чије цене знатно

утичу на трошкове живота, а тиме и на стандард људи. Маржу, по

правилу, прописују у проценту унапред надлежни друштвени органи, и

као таква је обавезна за сва трговинска предузећа која се баве прометом

робе за које је маржа предвиђена. Она се најчешће обрачунава од набавне,

ређе од продајне цене, а представља инструмент друштвене политике

цена.

Рабат је облик разлике у цени који се јавља код робе са

јединственом малопродајном ценом који су прописали надлежни органи

или произвођачи. Рабат се најчешће прописује (одређује) у проценту, и то

од продајне цене.

За разлику од слободно формиране разлике у ццени, и маржа и

рабат делују ограничавајуће на висину продајне цене. Разлика је само у

томе што маржа има лимитирајучи карактер (што значи да предузеће

може укалкулисати мању разлику у цени него што је прописана маржа),

док рабат има фиксни карактер (разлика у цени не може бити ни већа ни

мања од прописаног рабата).

Цена робе се утврђује калкулацијом. Калкулација је метод за

израчунавање цене, у трговини – набавне и продајне цене.

Трговинска предузећа примењују више врста калкулација, али све оне

имају, по правилу, исту структуру (елементе).

Општа шема набавне и продајне цене трговинске робе је следећа:

5

Разлика у цени робе у овом примеру калкулације израчуната је

одузимањем набавне од слободно формиране продајне цене робе.

Aко је цена робе контролисана, те је разлика у цени дата у облику марже,

калкулација једне такве набавке и израчунавања марже биће као у

следећем примеру:

2.2.

II

ПРИМЕР

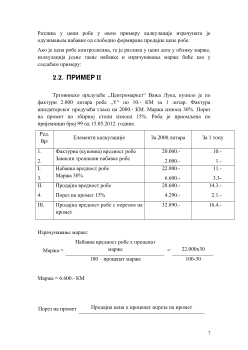

Трговинско предузеће „Центромаркет“ Bања Лука, купило је по

фактури 2.000 литара робе „Y“ по 10.- КМ за 1 литар. Фактура

шпедитерског предузећа гласи на 2000.- КМ. Маржа износи 30%. Порез

на промет по збирној стопи износи 15%. Роба је приомљена по

пријемници број 99 од 15.05.2012. године

.

Ред.

Bр/

Елементи калкулације

За 2000.литара

За 1 тону

1.

2.

Фактурна (куповна) вредност робе

Зависни трошкови набавке робе

20.000.-

2.000.-

10.-

1.-

I.

3.

Набавна вредност робе

Маржа 30%

22.000.-

6.600.-

11.-

3.3-

II.

4.

Продајна вредност робе

Порез на промет 15%

28.600.-

4.290.-

14.3.-

2.1.-

III.

Продајна вредност робе с порезом на

промет

32.890.-

16.4.-

Израчунавање марже:

Маржа =

Набавна вредност робе x проценат

марже

=

22.000x30

100 – проценат марже

100-30

Маржа = 6.600.- КМ

Порез на промет

Продајна цена x проценат пореза на промет

7