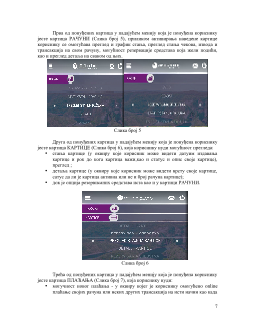

2

1.

Увод у интернет банкарство

Електронско или интернет банкарство дефинише скуп разноврсних начина

извођења финансијских трансакција употребом информационе и

телекомуникационе технологије. Оно се развило због различитих погодности и

предности којима се повећава ефикасност и ефективност пословања банака. То је

брз, ефикасан и поуздан систем који омогућава да се лако приступи банци

независно од времена рада банке тј. 24 часа дневно, седам дана у недељи. На овај

начин могу се обављати финансијске трансакције, имати увид у стање и дневне

промене на рачуну, преузимати извод од претходног дана, имати увид у архивске

изводе. Да би клијент обављао платни промет електронским путем треба да

поседује рачунар или мобилни телефон одговарајућих техничких карактеристика и

наравно да има могућност излаза на Интернет. Развојем првих рачунара развија се

и визија о умрежавању, и тиме почиње историја интернета, а након тога и историја

интернет банкарства.

Интернет банке појавиле су се у жељи да обезбеде слободу клијенту тачније

да клијент може у сваком тренутку да располаже својим новцем. Независност

клијента, односно да не мора да посећује експозитуре банака, него да све завршава

путем мобилног телефона или рачунара путем интернета, огледа се у томе да се

трансакције могу вршити без обзира о ком делу дана или ноћи је реч, нити о ком

делу земље се ради, а пре свега могу се вршити бржи трансфери са рачуна на начин

који одговара клијентима. На овај начин се штеде време и новац потрошача, а са

друге стране свакодневно се све више развија коришћење интернет банкарства .

2.

Електронска трговина

Електронска трговина (е-трговина) се дефинише као трансакција преко

рачунарске мреже, и укључује пренос власништва или права за коришћење роба

или услуга

1

. Електронског пословања, односно е-трговина, остварује се након

сагласности купца и продавца о коришћењу роба или услуга.

Примери трансакција е-трговине су: резервација хотелске собе или неког

смештаја путем интернета, резервација авионске или карте за аутобус путем

интернета, куповина робе путем одређених сајтова (нпр.

www.kupujemprodajem.com

,

https://www.limundo.com/

,

www.aliexpress.com

и

других), плаћање платном картицом на физичком месту продаје, подизање новца с

банкомата и слично...

1

Електронско пословање, Београд, 2015, Електронско пословање Божидар Раденковић Маријана

Деспотовић Зракић Зорица Богдановић Душан Бараћ Александра Лабус, страна 131

4

3. Приватно банкарство (Private banking). Сервиси који се пружају

појединцима с великим новчаним средствима (преко милион долара на

рачуну);

4. Банкарска улагања (Investment banking). Активности на финансијским

тржиштима.

Предности електронског банкарства јесу мала улагања, једноставан уређај,

већи конфор у коришћењу банкарских услуга, приступ својим средствима и

могућност плаћања са било ког места где корисник има интернет.

Недостаци електронског банкарства јесу традиционална несигурност

клијента да шаље податке преко мобилне мреже, неизграђеност јединствених

стандарда у мобилном пословању, страх од крађе података и средстава са свог

рачуна, страх од својих грешака или грешака онога према коме се трансакција

извршава, односно страх од грешака саме апликације коју банка нуди

корисницима.

4.

Мобилно Банкарство

Мобилно банкарство пружа све услуге као и електронско банкарство, с тим

што је његова примена у процесу све већег развоја, зобг тога што је мобилни

телефон постао део свакодневнице и увек се налази близу корисника. Самим тим

кориснику је пружена могућност да стално и било где може извршити трансакције.

Мобилном технологијом развоја мобилног банкарства корисницима је омоугућена

куповина различитих роба и услуга,обављање банкарских трансакција,приступ

плаћеним садржајима и информацијама са било ког места и у било које време.

Услуга мобилног банкарства омогућује једноставно и практично коришћење

банкарских услуга било када и било где и намењена како обичним тако и

пословним корисницима.

Проширење банкарских институција на канале мобилних финансијских

сервиса извршено је агресивно. Већина Европских финансијских институција

понудила је комплентно мобилно пословањесвојим корисницима, 1999. године око

90% банака у Европи је у својој понуди имало неку од форми мобилног банкарства.

У данашње време сведоци смо све веће појаве мобилних корисника, као и све

напреднијих мобилних телефона. С обзиром на то, коришћење услуга путем

мобилног телефона постаје све прихватљивије и намеће се као стандрард на

данашњем мобилном тржишту у трансакцијама корисника и банака.

Постоје две најзанчајније софтверске палтформе

3

на коме се заснивају

банкарски сервиси у мобилном банкарству:

1. Апликације засноване на СМС услугама – СМС банкарство

2. Апликације развијене као посебни софтверски програми које корисници

инсталирају у своје мобилне апарате путем којих се онда конектују на

мобилни интернет преко свог мобилног провајдера – WАП банкарство

3

Електронско банкарство, презентација, проф. др Радоје Цвејић