MJEŠOVITA SREDNJA EKONOMSKO-UGOSTITELJSKA ŠKOLA U TRAVNIKU

EKONOMSKA ŠKOLA

MATURSKI RAD

IZ PODRUČJA STRUČNOG OBRAZOVANJA

ZADATAK BROJ 19

ZANIMANJE: EKONOMSKI TEHNIČAR

UČENIK: Irijan Mević

Travnik,školske 2011/2012

SADRŽAJ:

SADRŽAJ..............................................................................................

............ 1

UVOD...................................................................................................

...............2

KNJIGOVODSTVO................................................................................

..........3

FINANCIJSKA

MATEMATIKA..................................................................12

PRIVREDNA

MATEMATIKA.....................................................................17

POSLOVNA

KORESPONDENCIJA...........................................................21

ZAKLJUČAK.........................................................................................

........26

Kamate i glavnica od umanjene glavnice

III FINANCIJSKA MATEMATIKA

Izrada otplatnog plana zaokruženim anuitetima - istaknuti anuitet

IV POSLOVNA KORESPONDENCIJA

Tovarni list

2

KNJIGOVODSTVO

ZADATAK:

Nabavka i utrošak materijala po planskim cijenama

3

4

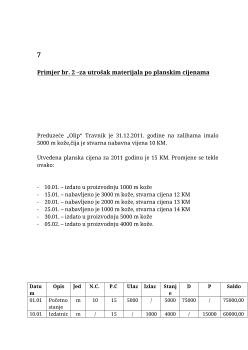

Primjer br. 1 – Za nabavku materijala po planskim cijenama

Preduzeće „Olip“ Travnik je prema fakturi br. 19 nabavilo materijala

u iznosu 500 000,00 KM.

Troškovi vlastitog transporta prema internoj fakturi br. 5 iznosi 9

000,00 KM, polica osiguranja iznosi 550,00 KM izmirene preko Ž-R i

troškovi uskladištenja iznose 200,00 KM –izmirene izdatim čekom.

Nabavljeni materijal zapremiti na zalihe po planskoj nabavnoj

vrijednosti od 550 000,00 KM-primka br. 15.

KALKULACIJA NABAVKE