Порез на додату вредност

1.Увод

Порези представљају новчана средства која држава и њени органи принудно

узимају од субјекта под својом влашћу,у циљу задовољавња финансијских потреба

државе,без непосредне против услуге.

Према материјалном основу опорезивања,порезе делимо на:

Порез на имовину,у статици(поседовању) и динамици(промету)

Порез на приход:порез на доходак физичких лица и порез на доходак

правних лица(порез на добит предузећа)

Порез на потрошњу(или порез на расход):порез на промет,порез на додату

вредност,акцизе

Усвајањем Закона о порезу на додату вредност од стране Народне Скупштине, у

свој порески систем Република Србија је увела порез на додату вредност, којим се

у потпуности замењује дотадашњи систем једнофазног пореза на промет у којем се

порез на промет обрачунавао и плаћао у последњој фази – фази крајње потрошње.

Порез на промет замењен је од 01.01.2005.године Порезом на додату вредност.

У циљу да усклади пореску политику са стандардима Европске уније, као један од

услова за улазак у Европску унију, усвојен је ''ЕУ модел''.

Основна начела овог модела су:

-

нето вишефазни порез на промет

којим се опорезују све фазе производно

прометног циклуса,

-

потрошни тип ПДВ

, према којем се из основице за опорезивање изузимају све

набавке, укључујући и набавку опреме и објеката (набавка капиталних добара),

-

кредитни метод

при утврђивању пореске обавезе, према којем се пореска обавеза

утврђује као разлика између пореске обавезе за испоруке и пореске обавезе за

набавке,

-

принцип одредишта

– дестинације, који подразумева опорезивање промета

добара и услуга према месту потрошње.

2.Шта је ПДВ (порез на додату вредност)?

ПДВ је општи порез на потрошњу који се обрачунава и плаћа на испоруку добара и

пружање услуга,у свим фазама производње и промета добара и услуга,као и на увоз

добара,осима ако законом није другачије прописано. (“Службени гласник РС”,

бр.84/04, 86/04, 61/05 и 61/07)

Порез на додату вредност је порез на потрошњу којим се замењује Порез на промет

производа и услуга .

У свакој фази производно-прометног циклуса обрачунава се и плаћа порез.

1

Порез на додату вредност

3.Предности и недостаци ПДВ-а

ПДВ омогућава:

-

Успостављање приходно ефикаснијег и праведнијег пореза на потрошњу

-

Ефикасан у борби против сиве економије

-

Неутралност у спољнотрговинским трансакцијама

-

Предуслов учлањења у ЕУ.

Недостаци који се преписују Порезу на додату вредност у односу напорез на

промет су:

1.регресивност(више погађа сиромашније слојеве становништва који већи део

дохотка троше на производе широке потрошње.То је делимично решено увођењем

посебне пореске стопе за основне животне намернице),

2.већи административни трошкови,

3.јачи инфлаторни потенцијал,

4тешкоће при примени овог пореза на нижим нивоима власти.

Пракса многих земаља је показала да се највећи ефекти ПДВ-а постижу ако се он

уводи на нивоу централне власти,а не на нижим нивоима попут региона или

општина.Највећи проблем представљају повећани трошкови администратирања и

могућности веће пореске евазије(избегавања плаћања пореза).

4.Услови за опорезивање ПДВ-ом

Неопходни услови који морају бити испуњени да би дошло до опорезивања ПДВ-

ом су:

1.предмет опорезивања може бити само испорука добара и пружање услуга,као и

посебан случај увоз добара,

2.испоруку добара и пружање услуга врши порезни обвезник,

3. испорука добара и пружање услуга је уз накнаду,

4. испорука добара и пружање услуга је у оквиру обављања делатности,

5. испорука добара и пружање услуга је у унутрашњем тржишту,тј.подручју

Републике.

Уколико се испуне сви услови кумулативно долази до опорезивања ПДВ-ом.

5.Предмет опорезивања

Предмет опорезивања ПДВ-ом су:

1.Испорука добара и пружање услуга које порески обвезник изврши у Републици уз

накнаду, у оквиру обављања делатности,

2.Увоз добара у Републику (унос добара у царинско подручје Републике).

2

Порез на додату вредност

Порески дужник

Порески дужник је према одредби члана 10. Закона, је лице које је дужно да плати

обрачунати ПДВ, и то су следећа лица:

Порески обвезник,

Порески пуномоћник кога одреди страно лице које у Републици нема

седиште ни сталну пословну јединици, а које обавља промет добара и услуга

у Републици,

Прималац добара и услуга ако страно лице не одреди пореског

пуномоћника,

Лице које у рачуну искаже ПДВ а није дужан да обрачунава и плаћа ПДВ и

Лице које увози добро

7.Функционисање ПДВ-а

ПДВ је неутралан за пореског обвезника

, јер порез садржан у примљеним

рачунима за испоручене производе и услуге које су му испоставили други порески

обвезници (претходни порез) има право да одбије од своје пореске обавезе.

ПДВ се обрачунава и плаћа у свакој фази производње и промета добара и услуга до

крајње потрошње, али тако да се у свакој фази опорезује само износ додате

вредности која је створена у тој фази.

Додата вредност

представља ону вредност

коју произвођач, лице које пружа услуге, трговац на велико или трговац на мало

додаје сировинама и другим input-ima (услуге транспорта, реклама и др.) пре него

што прода производ или изврши услугу.

Порески обвезник обрачунава ПДВ на свој укупан промет добара и услуга, с тим

што ПДВ уплаћује само на онај део вредности производа или услуга који је додат у

тој фази. Код утврђивања додате вредности примењује се

индиректна метода

,

према којој се додата вредност израчунава као разлика између пореских обавеза по

основу извршеног промета добара и услуга и пореза обрачунатог при набавци

добара или коришћењу услуга (претходни порез). Индиректна метода нема за циљ

да утврди пореску основицу, већ пореску обавезу.

Она омогућава израчунавање

пореске обавезе обвезника ПДВ, као разлике између обрачунатог пореза који

је он дужан да плати за своје испоруке и пореза који су му у рачунима

обрачунали претходни учесници у промету, односно пореза који је платио

приликом увоза добара.

Ова метода се заснива на фактурном принципу или

принципу пореског кредита, чија је последица да купац и продавац контролишу

један другог, јер су им интереси о избегавању пореза супротни. Да би остварио

право на кредит за порез плаћен на input-e продавац је дужан да презентује рачун у

којој је његов добављач исказао ПДВ. Ако добављач не обрачуна порез при

испоруци, продавац ће морати да плати пун износ пореза на своју испоруку и неће

моћи да одбије порез који је требао да терети његов input, из ког разлога је он

заинтересован да од свог добављача добије рачун са обрачунатим ПДВ.

4

Порез на додату вредност

У систему ПДВ-а сви учесници у промету кроз повећану набавну цену носе терет

пореза који терети те набавке (input-e), а при свакој испоруци добра или услуге

обрачунавају порез на продајну вредност тих добара или услуга без ПДВ. Порески

обвезници ПДВ-а имају право на порески кредит и могу од дугованог пореза

(пореза који су дужни да обрачунају при испоруци добара или услуга) да одбију

порез који им је за њихове набавке

обрачунат и исказан

у рачунима од стране

претходног учесника у промету,

који су такође обвезници ПДВ.

Рачун не мора бити плаћен да би купац – обвезник ПДВ могао одбити претходни

порез исказан у њему, већ је довољно да му је добављач – обвезник ПДВ, издао

рачун у којем је обрачунат ПДВ.

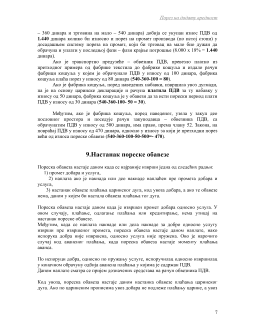

8.Пример функционисања ПДВ-а

Сваки учесник у производно-прометном циклусу обрачунава ПДВ на своју накнаду

без ПДВ, а плаћа га само на додату вредност у тој фази циклуса.

Фактура ПДВ пријава

Платно 2000 Излазни ПДВ 360

ПДВ 360 Улазни ПДВ 0

Укупно 2360

ПДВ дуг 360

Фабрика текстила

Фактура ПДВ пријава

Кошуље 3000 Излазни ПДВ 540

ПДВ 540 Улазни ПДВ 360

Укупно 3540

ПДВ дуг 180

Фабрика кошуља

Фактура ПДВ пријава

Кошуље 5000 Излазни ПДВ 900

ПДВ 900 Улазни ПДВ 540

Укупно 5900

ПДВ дуг 360

Велепродаја кошуља

5

Порез на додату вредност

– 360 динара и трговина на мало – 540 динара) добија се укупан износ ПДВ од

1.440

динара колико би износио и порез на промет производа (по истој стопи) у

досадашњем систему пореза на промет, који би трговац на мало био дужан да

обрачуна и уплати у последњој фази – фази крајње потрошње (8.000 x 18% =

1.440

динара).

Ако је транспортно предузеће – обвезник ПДВ, превезло платно из

претходног примера од фабрике текстила до фабрике кошуља и издало рачун

фабрици кошуља у којем је обрачунало ПДВ у износу од 100 динара, фабрика

кошуља плаћа порез у износу од 80 динара (

540-360-100 = 80

).

Ако је фабрика кошуља, поред наведених набавки, извршила увоз дугмади,

па је на основу царинске декларације и рачуна

платила ПДВ

за ту набавку у

износу од 50 динара, фабрика кошуља је у обавези да за исти порески период плати

ПДВ у износу од 30 динара (

540-360-100- 50 = 30

).

Међутим, ако је фабрика кошуља, поред наведеног, узела у закуп део

пословног простора и поседује рачун закуподавца – обвезника ПДВ, са

обрачунатим ПДВ у износу од 500 динара, има право, према члану 52. Закона, на

повраћај ПДВ у износу од 470 динара, односно у износу за који је претходни порез

већи од износа пореске обавезе (

540-360-100-50-500=- 470

).

9.Настанак пореске обавезе

Пореска обавеза настаје даном када се најраније изврши једна од следећих радњи:

1) промет добара и услуга,

2) наплата ако је накнада или део накнаде наплаћен пре промета добара и

услуга,

3) настанак обавезе плаћања царинског дуга, код увоза добара, а ако те обавезе

нема, даном у којем би настала обавеза плаћања тог дуга.

Пореска обавеза настаје даном када је извршен промет добара односно услуга. У

овом случају, плаћање, одлагање плаћања или кредитирање, нема утицај на

настанак пореске обавезе.

Међутим, када се наплата накнаде или дела накнаде за добро односно услугу

изврши пре извршеног промета, пореска обавеза настаје даном наплате, иако

испорука добра није извршена, односно услуга није пружена. Ово је нарочито

случај код авансног плаћања, када пореска обавеза настаје моменту плаћања

аванса.

По испоруци добра, односно по пружању услуге, испоручилац односно извршилац

у коначном обрачуну одбија авансна плаћања у којима је садржан ПДВ.

Даном наплате сматра се пријем дозначених средстава на рачун обвезника ПДВ.

Код увоза, пореска обавеза настаје даном настанка обавезе плаћања царинског

дуга. Ако по царинским прописима увоз добара не подлеже плаћању царине, а увоз

7