JU MJEŠOVITA SREDNJA ŠKOLA BIHAĆ

ZAVRŠNI RAD

TEMA: Sredstva za rad

Ime i prezime:

Razred i odjeljenje: IV tt

1

Zanimanje: Ugostiteljsko – turistički tehničar

Predmet: Ekonomija u turizmu

Mentor: prof. Amir Murtić

Školska godina: 2016/17.

Bihać, februar 2017. god

3

2. Sredstva u preduzeću

Pri poslovanju, preduzeće mora raspolagati određenim sredstvima, odnosno imovinom,

jer je to uslov u procesu rada da bi se dobio određeni proizvod u procesu reprodukcije. Sredstva

moraju i kvantitativno i kvalitativno da odgovaraju zadatku preduzeća. To znači da ce jedno

proizvodno preduzeće, na primjer, za proizvodnju konfekcije imati drugačija sredstva od

trgovinskog preduzeća koje prodaje konfekciju. Svako preduzeće da bi moglo da posluje mora

da raspolaže takvim konkretnim oblicima poslovnih sredstava koji su prilagođeni njegovom

poslovnom zadatku.

Prema ekonomskom definisanju imovine preduzeća, sa jedne strane, je skup različitih

sredstava koja se koriste i koja su u funkciji obavljanja poslovnih zadataka preduzeća, a sa druge

strane, to je imovina prema svom porijeklu, tj. čije je vlasništvo ta imovina, kome pripada i

kome će pripadati u slučaju prestanka rada preduzeća.

1

Cijelokupna imovina, odnosno sva sredstva preduzeća imaju svoje izvore kojima se

odredjuje poreklo ili način njihovog pribavljanja vlasništva. Sredstva uložena pri osnivanju

preduzeća, ili koja su rezultat poslovanja preduzeća, predstavljaju sopstvena sredstva, tzv.

sopstveni ili trajni kapital. Sredstva pribavljena putem kredita imaju izvor u obavezama

(dugovanjima) preduzeća. Obaveze mogu biti dugoročne i kratkoročne,bilo da se radi o obavezi

prema kreditorima ili ostalim dobavljačima .

Sva sredstva preduzeća predstavljaju njegovu bruto imovinu i knjigovodstvenim

imenom se nazivaju AKTIVA. Izvori sredstava nazivaju se zajedničkim imenom PASIVA. Ta

sredstva mogu biti u obliku stvari, prava i novca. Sredstva se prvobitno nalaze u novčanom

obliku, mijenjaju svoj oblik kada prelaze u robnu fazu poslovanja, odnosno kada se novčana

sredstva upotrebe za nabavku i kupovinu zgrada, mašina, uredjaja, opreme, zemljišta, sirovina,

čime mijenjaju oblik i postaju sredstva u procesu proizvodnje. Ona time mijenjaju svoj

upotrebni kvalitet; od univerzalnog u namenski.

Prema svojoj ulozi i funkciji sredstva se javljaju u obliku sredstava za rad i predmeta

rada; dok pomoću radne snage mijenjaju oblik tokom reprodukcije. Mijenjanje oblika sredstava

predstavlja kruženje sredstava.

1

Unčanin R., Poslovna ekonomija, Beograd, 2005. str. 165

4

Na ovom kruženju prolaze kroz nekoliko metamorfoza, tačnije kroz tri:

Pretvaranje novčanog oblika sredstava u pocetni robni oblik na početku njihovog

kruženja (koji je uslov za proces reprodukcije)

Pretvaranje početnog robnog oblika u završni robni oblik, tj. gotov proizvod

Pretvaranje završenog robnog oblika u zavrsni novčani oblik (pretvarajući se u

vrijednost,odnosno finansijski rezultat poslovanja preduzeća u vidu gubitka ili dobitka)

da bi se ovaj poslednji ponovo vratio u reprodukciju pretvaranjem u početni robni oblik.

Prva i treća metamorfoza imaju prometni karakter i obezbjeđuju osnovicu za izvršenje

društvene razmjene proizvoda u robno-novčanoj privredi, odnosno na trzištu. Druga

metamorfoza je tehnološke prirode, proizvodne, i ona omogućuje da se od robnih oblika, čiji

upotrebni kvaliteti ne odgovaraju potrebama zainteresovanih kupaca, dobiju novi robni oblici

koji odgovaraju potrebama tih kupaca. Osnovni materijal mijenja svoja fizička ili hemijska

svojstva da bi proizvod dobio nove upotrebne kvalitete, pri cemu on svojom supstancom ulazi u

sastav novog proizvoda. To mogu biti predmeti koji se uzimaju direktno iz prirode, kao i oni

koji su bili u procesu proizvodnje. On je u stvari novi proizvod, samo je pretrpio dvostruku

metamorfozu:

Tehnološku - izmenivši izvjesna fizička i hemijska svojstva.

Ekonomsku - zbog izmjene upotrebnog kvaliteta, koja je nastala kao rezultat

tehnološkog procesa.

2.1.

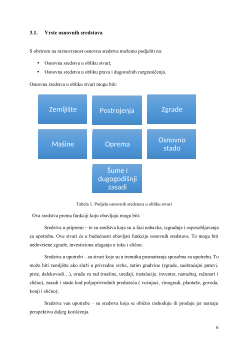

Sredstva za rad

Sredstva za rad su instrumenti ili oruđa kojima proizvodjač obavlja procese rada. Postoje

različiti kriterijumi za njihovu klasifikaciju. Ako je to inventarsko knjigovodstvo, klasifikuju se

po odjeljenjima; ako je nabavna služba, možda će kategorije mušterija biti jedan od kriterijuma

za klasifikaciju sredstava za rad; ako se ona posmatraju sa stanovišta rukovodilaca proizvodnje,

tada će njihove funkcionalne karakteristike izbiti kao kriterijum u prvi plan. Najčesce se

klasifikuju na funkcionalni nacin na:

Opremu (mašine, postrojenja, uređaji),

Alate( sredstva za ručno ili mašinsko manipulisanje pri obavljanju radnih i kontrolnih

operacija)

Građevinske objekte i instalacije