ЕКОНОМСКИ ФАКУЛТЕТ БЕОГРАД

СЕМИНАРСКИ РАД ИЗ РАЧУНОВОДСТВА

Утврђивање резултата пословања трговинских предузећа

Ментор: Ученик:

у малопродајним објектима (продавницама, бутицима, мини, супер и хипер макркетима

итд) и ван њих у кући, путем каталога, поште, телефона, аутомата, интернета итд

1.3. Историја трговине

Верује се да се трговина одвијала током већег дела људске историје. Постоје докази о

трампи опсидијана и кремена у каменом добу. Материјалима коришћеним за прављење

накита трговало се у Египту још 3000. Године п.н.е.

Пад Римског царства и довео је до колапса трговачке мреже. Међутим Васко да Гама је

поново покренуо европску трговину зачинима. Трговина зачинима била је од пресудног

економског значаја и представљала је подстицај за доба истраживања. Зачини донесени у

Европу из далеких земаља били су једна од највреднијих роба.

Слика 1: Трговина некад

2.Трговинска предузећа

Трговинска предузећа обављају пословање посредовања у робно-новчаној размени

између произвођача и потрошача. Ова предзећа своју привредну активност обављају

набавком робе од произвођача ради њене продаје и продајом тако набаљене робе.

Делатност ове врсте предузећа обухвата само комерцијалне и финансијске послове, док

технолошка фаза није заступљена у структури њихове привредне активности.

С обзиром на њихову оријентацију само на комерцијалне и финансијске послове, у

структури средстава којима се користе доминирају обртна средства садржана у роби и

новцу. Делатност трговинских предућа не захтева већу количину средстава за рад, као што

је случај с производним предузећима.

Радни колектив трговинских предузећа обухвата претежно стручњаке комерцијалне и

финансијске квалификованости. Такође, мање је изражена техничка подела рада, што

условљава потребу мањег броја занимања.

Трговинска предузећа су много еластичнија од производних предузећа у погледу

промене делатности, јер у структури њихових средстава нема много специфичних

грађевина, као ни специјалних машина. Такође, квалификованост кадрова у трговинским

предузећима прилагодљивија је променама делатности ових предузећа. Зато ова предузећа,

на пример, могу такође да се преоријентишу од посредовања у размени текстилних

производа на промет прехрамбене робе или намештаја.

2.1 Подела трговинских предузећа

Према власништву:

Државна

Приватна

Према облику предузећа:

Друштво лица

Друштво капитала

Са становишта поделе рада предузећа могу бити:

Производна

Трговинска

Финансијска

Трговинска предузећа по основу процеса рада:

Трговинска предузећа на мало

Трговинска предузећа на велико

Ангродеталјистичка предузећа

Спољнотрговинска предузећа

4. СТРУКТУРА БИЛАНСА УСПЕХА

Већ сте научили да је биланс успеха финансијски извештај који се саставља за

одређени временски период (обавезно за пословну годину, а за управљачке потребе и у

краћим интервалима месечно, квартално, полугодишње) и у којем се приказују позитивне

и негативне компоненте резултата – приходи и расходи и њихова разлика – периодични

резултат. У билансу успеха трговинских привредних друштава, ако у делу прихода тако и

у делу расхода, оджавају се специфичности трговине као привредне делатности.

Да бисмо те специфичности што лакше уочили, послужићемо се илустративним

примером биланса успеха једног трговниског привредног друштва.

БИЛАНС УСПЕХА

У периоду од 01.01.2018 до 31.12.2018

ОПИС ПОЗИЦИЈЕ

ИЗНОС

ПОСЛОВНИ ПРИХОДИ

7.586.360

ПРИХОДИ ОД ПРОДАЈЕ РОБЕ

7.542.360

ДРУГИ ПОСЛОВНИ ПРИХОДИ

44.000

ПОСЛОВНИ РАСХОДИ

7.221.320

НАБАВНА ВРЕДНОСТ ПРОДАТЕ РОБЕ

6.138.320

ТРОШКОВИ МАТЕРИЈАЛА

38.000

ТРОШКОВИ ГОРИВА И ЕНЕРГИЈЕ

101.004

ТРОШКОВИ ЗАРАДА, НАКНАДА ЗАРАДА И ОСТАЛИ ЛИЧНИ РАСХОДИ

445.493

ТРОШКОВИ ПРОИЗВОДНИХ УСЛУГА

300.320

ТРОШКОВИ АМОРТИЗАЦИЈЕ

108.320

НЕМАТЕРИЈАЛНИ ТРОШКОВИ

90.021

ПОСЛОВНИ ДОБИТАК (ГУБИТАК)

365.040

ФИНАНСИЈСКИ ПРИХОДИ

150.331

ФИНАНСИЈСКИ РАСХОДИ

243.640

ДОБИТАК (ГУБИТАК) ИЗ ФИНАНСИРАЊА

93.309

ОСТАЛИ ПРИХОДИ

48.650

ОСТАЛИ РАСХОДИ

65.781

ДОБИТАК (ГУБИТАК) ИЗ РЕДОВНОГ ПОСЛОВАЊА ПРЕ ОПОРЕЗИВАЊА

254.600

НЕТО ДОБИТАК (ГУБИТАК) ПОСЛОВАЊА КОЈЕ СЕ ОБУСТАВЉА

ДОБИТАК(ГУБИТАК) ПРЕ ОПОРЕЗИВАЊА

254.600

ПОРЕЗ НА ДОБИТАК

38.190

НЕТО ДОБИТАК (ГУБИТАК)

216.410

Биланс успеха може да се састави у форми двостраног прегледа- на једној страни

наводе се позиције расхода, а на другој страни позиције прихода- или у форми листе.

Претходно илустровани биланс успеха састављен је у форми листе и нешто је

поједностављен у односу на званично прописани образац за биланс успеха у Србији

У редовном пословању трговинских привредних друштава настају приходи расходи

које можемо да разврстамо у три групе:

Пословни приходи и расходи

Финансијски приходи и расходи

Остали приходи и расходи.

Структура

пословних прихода и расхода

најбоље показује да је предмет пословања

трговинских привредних друштава промет робе. Доминатна ставка у оквиру пословних

прихода су

приходи од продаје робе

. Осим тих прихода, у оквиру пословних прихода могу

се појавити још неке позиције, али оне најчешће нису материјално значајне и јављају се по

спорадичној основи. На пример, могуће је да због вишка капацитета трговинска привредна

друштва издају у закуп одређене објекте, па да имају

приходе од закупнине.

Ови приходи евидентирају се на конту класе 6- Приходи и то на групама:

60 – Приходи од продаје робе,

61 – Приходи од продаје производа и услуга

62 – Приходи од активирања учинака и робе

63 – Промена вредности залиха учинака

64 – Приходе од премија, субвенција, дотација, донација и сл.

65 – Други пословни приходи

У оквриру пословних расхода доминанта ставка је

набавна вредност продате робе

.

Остале позиције пословних расхода чине

трошкови пословања

трговине. Они могу да се

прикажу разврстани по природним врстама или по пословним функцијама. Код нас је у

прописаном обрасцу биланса успеха прихваћен први приступ.

Пословне расходе чине материјални трошкови и амортизација, нематеријални

трошкови, укалкулисане зараде и набавна вредност продате робе и материјала. Под

материјалним трошковима

подразумевају се трошкови: трошкови материјала, енергије,

резервних делова и ситног инвентара, као и производи и услуге. Ови трошкови

евидентирају се на контима класе 5 – Расходи и то по групама:

51 – Трошкови материјала

53 – Производи и услуге

Амортизација

обрачуната по прописаним стопама покрива се из укупног прихода, а

евидентира се на контима групе

54 – Трошкови амортизације и трошкови резервисања.

Под

нематеријалним трошковима

подразумевају се накнаде трошкова запосленима

(ауторски хонорари, дневнице за службена путовања, накнаде за трошкове превоза на рад

и са рада), затим трошкови репрезентације, премија осигурања, банкарске услуге и

чланарине удружењима. Ови трошкови евидентирају се на контима класе 5 – Трошкови,

групе

55 – Нематеријални трошкови

Под

трошковима зарада

подразумева се обрачунати износ бруто зараде која

запосленима припада за време проведено на раду, као и накнаде зарада. Порези нето

зарада, порези и доприноси на зараде, такође се третирају као трошкови. Укалкулисане

зараде и порези евидентирају се на контима класе 5 – Трошкови групе

55 – Зараде, накнаде и порези

Из финансијских транскакција произлазе

финансијски приходи и расходи

. Финансијски

приходи трговинских привредних друштава најчешће се састоје од:

5. ОБРАЧУН ПЕРИОДИЧНОГ РЕЗУЛТАТА

Један од најважнијих задатака књиговодства јесте да обезбеди информацију о

износу периодичног резултата – добитка или губитка. У трговинским привредним

друштвима обрачун резултата је јенодставнији него у производним предузећима јер се

укупан износ трошкова пословања приписује продатој роби. Ниједан део тих трошкова не

односи се на непродате робе. Због тога овде нема корекције остварених прихода са

променом вредности залиха, него се резултат добија сучељавањем насталих прихода са

њима припадајућим расходима, а ту се укључују укупно настали трошкови пословања у

посматраном периоду.

За потребе обрачуна резултата износ прихода и расхода се преузима за рачуне класе

7. Према Правилнику о контном оквиру, обрачун резултата се књиговодствено врши у

неколико корака и уз примену већег броја рачуна

класе

7.

У првом кораку се врши пренос прихода и расхода из редовног пословања на рачун

710 – Расходи и приходи, док се пренос прихода и расхода у вези са пословањем које се

обуставља врши на рачун 711- Добитак и губитак пословања које се обуставља. На тај

начин се посебно прати сучељавање прихода и расхода који произилазе из редовног

пословања и прихода и расхода који нису редовни, а постиже се и одговарајуће

сегментирање резултата.

Пренос редовних прихода врши се тако што се за њихов укупан износ задужује

рачун 699 или 6990 - Пренос прихода, а одобрава се рачун 710- Расходи и приходи.

Пренос редовних расхода врши се тако што се задужује рачун 710 - Расходи и приходи,а

одобрава се рачун 599 или 5990 Пренос расхода.

После извршеног преноса прихода и расхода:

Дуговни промет рачуна 710 показује укупан износ расхода из редовног

пословања,

Потражни промет 710 показује укупан износ прихода из редовног пословања

Салдо рачуна 710 показује резултат остварен у редовном пословању. Ако је

салдо овог рачуна потражни, привредно друштво има добитак из редовног

половања, ако је дуговни, онда има губитак.

Исти поступак важи и за приходе и расходе кји се односе на пословање које се

обуставља, само што се њихов пренос врши на рачун 711 (уместо 710).

У другом кораку се износ резултата из редовног пословања са рачуна 710 – Расходи

и приходи преноси на рачун 712 – Пренос укупног резултата. И са рачуна 711 – Добитак и

губитак пословања које се обуставља врши се преносрезултата овог дела пословања на

рачун 712 – Пренос укупног резултата. После извршеног преноса на рачуну 172 исказане

су две компоненте резултата: резултат из редовног пословања и резултат пословања које се

обуставља. Њихова резултанта је добитак или губитак пре опорезивања. Ако је салдо

рачуна 712 потражни, онда има губитак.

У трећем кораку се износдобитка или губитка пре опорезивњапреноси са рачуна

712 на рачун 720 – Рачун добитка и губитка. Износ исказан на том рачуну и даље није

коначни резултат јер морамо да узмемо у обзир и порез на добит.

У четвртом кораку се са рачуна 720 преноси добитак (губитак) пре опорезивања на

рачун 724 – Пренос добитка или губитка, где ће се сучелити са износом пореза на добит.

Уколико је по извршеном сучељавању салдо рачуна 724 потражни, то значи да је

привредно друштво остварило добитак после опорезивања. Ако је салдо дуговни, настао је

губитак после опорезивања.

Обрачун резултата се обавезно спроводи на крају године за протеклу пословну

годину. Осим годишњег обрачуна, у привредним друштвима није ретка пракса да обрачун

резултата спроводе и за краће временске интервале ( на приме, месец дана или квартал).

Годишњи обрачун је, за разлику од краткорочних обрачуна, праћен закључивањем рачуна.

Закључак рачуна прихода врши се задуживањем рачуна прихода, а одобравањем рачуна

699 или 6990 Пренос прихода, док се закључак рачуна расхода врши задуживањем рачуна

599 или 5990 – Пренос расхода, а одобравањем рачуна расхода. На тај начин се салдо

рачуна успха, као и рачун 699 или 6990 и 599 или 5990 своди на нулу. Салдо на рачунима у

класи 7 такође се током самог обрачуна рзултата своди на нулу, тако да једино у висини

нето добитка или губитка остаје салдо на рачуну 724 Пренос добитка или губитка.

Поштп се одлука о расподели нето добити, односно покрићу нето губитка најчешће

доноси у наредној години (после усвајања финансијских извештаја), износ резултата са

рачуна 724 преносе се:

На рачун 341 – Нераспоређени добитак текуће године, ако је остварен нето

добитак, или

На рачуну 351 – Губитак текуће године, ако је настао нето губитак.

У наредној години се приликом отварања књига врши пренос салда са рачуна 341 –

Нераспоређени добитак текуће године на рачун 340 – Нераспоређени добитак

ранијих година. У случају губитка, преносе се врши са рачуна 351 – Губитак текуће

године на рачун 350 – Губитак ранијих година. О расподели добити и покрићу

губитка биће више речи у наредним лекцијама.

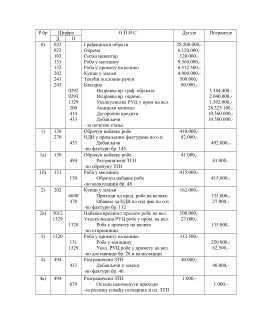

Пример за књижење: (утврђивање финансијског резултата трговинског предузећа)

На крају обрачунског периода стање на контима успеха је следеће:ж

602 – Приходи од продаје робе 50.049,-

610 – Приходи од продаје производа и услуга 2.976,-

620 – Приходи од активирања или потрошње роба за соптесвене потребе 5.100,-

650 – Приходи од закупнина 21.122,-

661 – Финансијски приходи од повезаних правних лица 12.000,-

676 – Добици од продаје учешћа 17.136,-

511 – Трошкови материјала за израду 3.774,-

501 – Набавна вредност продате робе 21.545,-

520 – Трошкови бруто зарада 22.142,-

530 – Трошкови услуга на изради учинака 3.873,-

540 – Трошкови амортизације 7.083,-

561 – Финансијски расходи из односа са повезаним правним лицима 4.144,-

571 – Губици по основу продаје учешћа 22.522,-

1) Извршити пренос расхода и прихода

2) Књижити резултат пословања предузећа

Р.бр

Ширфра

О П И С

Дугује

Потражу

5990 Пренос пос расхода

511 Трошкови мат. За изр 501 Набавна вр. пр. робе

1) 75.183,- 1) 75.183,- 1) 3.774,-

1) 21.545,-

2) 4.144,-

520 Трошкови бруто зарада

530 Трошкови ус. На изр. Уч. 540 Трошкови аморт.

1) 22.142,.

1) 3.873,-

1) 20.540,-

550 Трошкови недовр. пр. 561 Фин. Рас. из одн. Са п.п.л 571 Губици по осн. пр. уч.

1) 7.083,-

1) 4.144,-

3) 22.522,-

2) 4.144,-

602 Приходи од прод. робе 610 Приходи од прод. пр. и усл. 620 Прих. од акт. и пот. р.

1а) 50.049,-

1а) 2.976,- 1а) 5.100,-

650 Приходи од закупнина 661 Фин. Прих. Од пов.пр. л. 676 Добици од пр. учешћа

1а) 21.122,- 2а) 12.000,- 3б) 17.136,-

6990 Пренос прихода 710 Рачун прихода и расхода 720 Рачун губитка/добитка

1а) 79.247,- 1а) 79.247,- 1) 75.183,- 1а) 79.247,- 4) 6.534,-

1г) 4.064,-

714 Пренос укупног резултата 711 Рачун фин прихода и расхода

3г) 5.386,- 1г) 4.064,- 2а) 4.144,- 2в) 12.000,-

2г) 7.856,-

6991 Пренос фин расхода 5991 Пренос фин расхода

2б) 12.000,- 2б) 12.000,- 2а) 4.144,-

714 Пренос укупног резултата 5992 Пренос осталих расхода

4) 6.534,- 2г) 7.856,- 3) 22.522,- 3а) 22.522,-

712 Рачун осталих расхода/прихода 6992 Пренос осталих прихода

3а) 22.522,- 3в) 17.136,- 3б) 17.136,-

3б) 17.136,-

3г) 5.386,-

6. РАСПОРЕД ДОБИТИ

Р.бр.

Шифра

О П И С

Дугује

Потражује

Д

П

1)

341

340

Нераспоређени добитак тек. године

Нераспоређени добитак из ран. г.

- за пренос нераспоређеног добитка

210.936.-

210.936,-

2)

340

350

322

300

461

Нераспоређени добитак ранијих година

Губитак ранијих година

Статутарне и друге резерве

Акцијски капитал

Обавезе за дивиденде

-за распоред добити

192.000,-

43.000,-

25.000,-

50.000,-

74.000,-

300 Акцијски капитал 332 Статутарне и др рез.

1) 50.000,- 2) 25.000,-

340 Нераспоређени доб. из. р. Год 341 Нерасп. доб из. тек

1) 210.936,- 1) 210.936,-

350 Губитак ранијих година 461 Обавезе за дивиденде

2) 43.000,. 2) 74.000,

7. Покриће губитка

Одлука о покрићу губитка, као и одлука о распореду добити, доноси се најчешће у

наредној пословној години. Губитак друштава капитала може да буде покривен на терет

нраспоређеног добитка ранијих година или на терет резерви формираних за те намене. Ако

те позиције нису довољне за покриће гувитака, друштво може да донесе одлуку да се за

износ губитка умањи основни капита. У супротном, губитак остаје као непокривен на

рачуну 350 Губитак ранијих година. Тај рачун припада рачунима сопстевног капитала, али

је реч о рачуну са дуговним салдом, који умањује износ сопственог капитала.

Пример:

Акционарско друштво „Јастребац“ које се бави трговином на велико остварило је у

пртходној години нето губитак у износу од 600.000 динара. Када се књиге закључују, овај

гхубитак је евидентиран на рачуну 351 губитак текуће године. Прокњижите у текућој

години:

1) Пренос губитка на рачун 350 Губитак ранијих година

2) Покриће губитка, ако је скупштина акционарског друштва „Јастребац“ донела одлуку да

се губитак покрије из: нераспоређеног добитка ранијих година у износу од 300.000 динара,

резерви за покриће губитка у износу од 200.000,. и основног капитала у износу од 100.000

динара.

Дневник

Р.бр

Шифра

О П И С

Дугује

Потражује

Д

П

1)

350

351

Губитак ранијих година

Губитак текуће године

-за пренос на губитак ранијих год.

600.000,.

600.000,-

2)

340

322

300

350

Нераспоређени добитак ранијих г.

Статутарне и друге резерве

Акцијски капитап

Губитак ранијих година

- за покриће губитка

300.000,-

200.000,-

100.000,-

600.000,-

300 Акцијски капитал

322 Статутарне и др резерве

2) 100.000,- 2) 200.000,-

340 Нераспоређени доб. Из .ран. год

350 Губитак ранијих година

2) 300.000,- 1) 600.000,- 2) 600.000,.

351 Губитак текуће године

1) 600.000,-

8. Интегрални пример

10. По фактури бр. 97 и пријемници бр.214 набављена је роба од добављача „Лука“.

Укупни износ фактуре је 756.000 динара. У ову вредност укључен је ПДВ у износу

од 126.000 динара. Трошковидопреме робе по фактури превозника бр. 47 су 40.000

динара, а трошкови осигурања по полиси бр. 76 износе 27.000 динара. Превозник

није обвезник ПДВ-а. Роба је примљена у велпродајно складиште. Састављена је

калкулација (број 55) продајне вредности робе без ПДВ-а. Стопа РУЦ је 18% од

продајне вредности.

11. По изводу бр. 178 наплаћено је потраживање од купца „Гај“ (погледајте 2.

промену).

12. По обрачуну зарада утврђени су следећи износи: нето зараде 148.334 динара, порез

на зараде на терет запосленог 19.876 динара, доприноси на зараде на терет

запосленог 41.790 динара и доприноси на зараде на терет послодавца 37.590 динара.

13. Обрачунати су трошкови амортизације грађевинских објеката и опреме. Процењени

век трајања објеката је 50 година, а опреме 8 година. Отпис се врши линеарном

методом.

14. Трошкови ситног инвентара који се троши једнократном употребом су 16.000

динара.

15. Обрачунати су месечни трошкови рекламе у износу од 25.000 динара, који су

плаћени пре два месеца.

16. По изводу бр. 179 плаћено је са текућег рачуна 90.000в динара по основу месечног

ануитета дугорочног кредита. Структура ануитета је: отплата 75.000 инара и камата

15.000 динара.

17. Пописом је утврђен мањак робе у магацину у износу од 150.000 динара. Као

објективно условљени кало, растур, лом и квар признаје се износ од 110.000 динара,

док се као прекомерни мањак који пада на терет привредног друштва третира износ

од 40.000 динара. На прекомерни мањак привредно друштво мора да обрачуна

ПДВ.

18. Пописом је утврђен вишак робе у складишту, чија је продајна вредност без ПДВ-а

30.000 динара. У овој вредности садржана је РУЦ у износу од 5.400 динара. Вишак

се приходује.

19. Извршен је закључак рачуна успеха и обрачун годишњег резултата. Стопа пореза на

добит је 15%.

Почетни биланс

Дневник

Р.бр Шифра

Сред. по намени

Износ

Р.бр Шифра

Сред. по пореклу

Износ

1)

2)

3)

4)

5)

6)

7)

8)

9)

10)

022

0292

023

0293

1030

131

1320

1329

202

241

243

Грађ. објекти

Исправка вр. грађ.

обј.

Опрема

Исправка вр. опр

Ситан инвентар

Роба у магацину

Роба у промету на

велико

Укалкулисана

РУЦ у пром. На

велико

Купци у земљи

Тек (пос) рачун

Благајна

28.200.000,

3.384.400,-

6.120.000,-

2.040.000,-

120.000,-

9.560.000,-

6.512.500,-

1.302.500,-

4.900.000,-

500.000,-

80.000,-

1)

2)

3)

300

433

414

Акцијски капитал

Добављачи

Дугорочни крд

28.325.100,

10.360.000,

10.580.000,

49.256.100

49.256.100

5)

553

241

Трошкови платног промета

Текући пословни рачун

-по изводу бр. 175

2.000,-

2.000,-

6)

1329

1320

Укалкулисана РУЦ робе у пром. на вел.

Роба у промету на велико

-по записнику о промени цена бр. 31

166.463,-

166.463,-

7)

433

241

Добаљачи

Текући пословни рачун

-по изводу бр. 112

532.000,-

532.000,-

8)

202

6040

470

Купци

Приходи од продаје робе на вел.

Обавезе за ПДВ по изд. ф. по о.п.

-по отпремници

300.000,-

250.000,-

50.000,-

8а)

5012

1329

1320

Набавна вредност продате робе на вел.

Укалкунисана РУЦ робе у пром. на вел.

Роба у промету на велико

-по отпремници

205.000,-

45.000,-

250.000,-

9)

241

569

202

Текући пословни рачун

Остали финансијски расходи

Купци

-по избоду бр. 177

291.000,-

9.000,-

300.000,-

9а)

470

569

Обавезе за ПДВ по издатим фак. по. о.п.

Остали финансијски расходи

- по обавештењу бр. 12

1.500,-

1.500,-

10)

130

270

433

Обрачун набавке робе

ПДВ у примљеним фактурама по о.п.

Добављачи

-по фактури бр. 97

630.000,-

126.000,-

756.000,-

10а)

130

433

Обрачун набавке робе

Добаљачи

-по фактури бр. 47

40.000,-

40.000,-

11)

241

202

Текући пословни рачун

Купци

- по изводу бр. 178

162.000,-

162.000,-

12)

12а)

520

521

450

451

452

453

Трошкови зарада и накнада зар. (бруто)

Обавезе за нето зар и накн. зар.

Обабезе за пор. на зар. и нак. на

терет запосленог

Обавезе за допр. на зар. и нак. на

терет запосленог

-по обрачуну зарада

Трошк. пореза и доп. на зар. и накн. на

терет послодавца

Обавезе за порезе и доп. на зар. и

накн. зар на терет послодавца

210.000,-

37.590,-

148.334,-

19.876,-

41.790,-

37.590,-

-по обрачуну зарада

13)

5402

5403

0292

0293

Трошкови амортизације објеката

Трошкови амортизације опреме

Исправка вр. грађ обј.

Исправка вр опреме

-за обрачун амортизације

47.000,-

63.750,.

47.000,-

63.750,-

14)

5121

1030

Трошкови ситног инвентара

Ситан инвентар на залихама

-по требовању бр. 24

16.000,-

16.000,-

15)

535

2803

Трошкови рекламе и пропаганде

Унапред плаћ. трш. рекл. и проп.

-за обрачунате меселне трошкове рекл.

25.000,-

25.000,-

16)

414

562

241

Дугорочни кредити и зајмови у земљи

Расходи од камата

Текући пословни рачун

-по изводу бр. 179

75.000,

15.000,-

90.000,-

17)

5741

131

Трошкови кала, растура, лома и квара

Роба у магацину

- за објективно условљене губитке у ро.

110.000,-

110.000,-

17а) 5743

131

Остали мањкови робе

Роба у магацину

-за прекомерни мањак

40.000,-

40.000,-

17б) 5743

474

Остали мањкови робе

Обавезе за ПДВ по осн. соп. Потр.

по о.п.

- по обрачуну ПДВ-а на преком. мањак

8.000,-

8.000,-

18)

1320

6741

1329

Роба у промету на велико

Вишкови робе

Укалк. РУЦ робе у промету на

вел.

- за вишкове

30.000,-

24.600,-

5.400,-

19)

6040

699

Приходи од продаје робе на велико

Пренос прихода

-за пренос прихода

33.130.850,-

33.130.850,-

19а)

599

5012

520

521

5402

5403

535

5121

562

5741

Пренос расхода

Набавна вредност продате робе

Тршкови зарада и накнада зарада

(бруто)

Трошкови пореза и доп. на зараде

и накн. зарада на терет послодавца

Трошкови амрот. објеката

Трошкови аморт. опреме

Трошкови рекламе и пропаганде

Трошкови ситног инвентара

Расходи камата

Трошкови кала, растура, лома

32.939.090,-

25.668.000,-

2.460.000,-

444.840,-

564.000,-

998.750,-

265.000,-

16.000,-

885.000,-

420.000,-

Став 1б. Калкулација набавне вредност

Елементи Износ

Фактура вредност 410.000,-

ЗТН 41.000,-

Набавна вредност 451.000,-

Став 2а. Стопа РУЦ = 1.302.500 : 6.512.500 х 100 = 20%

Остварена РУЦ = 135.000 х 20 : 100 = 27.000

Набавна вредност продате робе = 135.000 – 27.000 = 108.000

Став 3. Калкулација продајне вредности без ПДВ-а:

Елементи Износ

Набавна вредност 250.000,-

РУЦ 62.500,-

Продајна вредност без ПДВ 312.500,-

РУЦ = 250.000 х 20 : (100-20) = 62.500

Став 8а. Стопа РУЦ = 1.171.537 : 6.523.537 х 100 = 18%

Остварена РУЦ = 250.000 х 18 : 100 = 45.000

Набавна вредност продате робе = 250.000 – 45.000 =205.000

Став 10в. Калкулација продајне вредности робе без ПДВ-а:

Елементи Износ

Фактура вредност 630.000,-

ЗТН 67.000,-

Набавна вредност 697.000,-

РУЦ 153.000,-

Продајна вредност без ПДВ-а 850.000,-

РУЦ = 697.000 џ 18 : (100-18) = 153.000

Став 13. Износ годишњег отписа објеката је: 28.200.000 : 50 = 564.000 динара, а месечни

трошкови амортизације су: 564.000 : 12 = 47.000 динара.

Износ годишњег отписа опреме је: 6.120.000 : 8 = 765.000 динара, а месечни трошкови

амортизације су: 765.000 : 12 = 63.750 динара

8. Закључак

Структура биланса успеха трговинских привредних друштава је условљена:

разврставањем прихода и расхода из редовног послвања од прихода и расхода који се

односе на пословање које се обуставља (и стога неће имати континуитет у наредним

периодима); разврставањем прихода и расхода из редовног пословања на пословне,

финансијске и остале; разврставањем трошкова пословања трговине по природним врстама

и приказивањем следећих облика резултата: пословни резултат, ррезултат из финансирања,

резутат из редовног пословања, резултат пословања које се обуставља, резултат пре

опорезивања и нето резултат. СПецифичности трговине као делатности највише се

испољавају у делу пословних прихода и расхода, у којем у пословним приходима

доминирају приходи од продаје робе, а у пословним расходима набавна вредност продате

робе.

У књиговодствено-техничком смислу резултат се обрачунава преносом износа

прихода и расхода на рачуне резултата (класа 7), на којима ће се извршити њихово

сучљавање. Тај шренос се врши у неколико корака уз употребу већег број рачуна у класи 7,

што омогућава лако уочавање појединих облика резултата.

Обрачун резултата може да се спроводи у току пословне годние за краће обрачунске

периоде, обавезно на крају године, када се закључују рачуни успеха и рачуни резултата.

Поштп се расподела добити и покриће губитка уобичајено врше у наредној пословној

години, онда се нето добитак (губитак) обухвата на рачуну сопственог капитала

нераспоређени добитак текуће године (губитак текуће године).

Расподела добити и покриће губитка врше се у складу са одлуком одговарајућег

органа управљања друштвом , која мора да буде у сагласности са законским прописима и

интерним актима привредног друштва. Располеда допити и покриће губитка непосредно су

условљени правном формор привредног друштва. Друштва капитала имају прописане

приоритете у расподели добити, па се добит не може расподељивати за друге намене ако

постоје непокривени губиџци из претходних година или обавеза формирања законских

резерви. Губитак може да се покрије на терег основног капитала само ако су преходно

исцрпљени други начини покрића: нераспоређени добитак ранијих година и резерве.

Добит ортачког друштва приписује се улозима ортака или им се исплаћује, док се за износ

губитка смањују њихови улози.

Литература

: