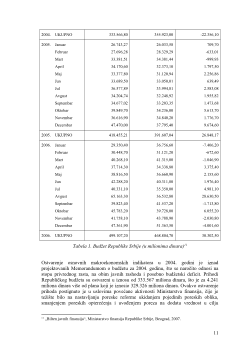

UVOD

U savremenoj domaćoj i stranoj literaturi u upotrebi se nalaze brojni termini i izrazi

kojima se nastoji da iskaže i označi ono što obuhvata finansijske aktivnosti države koje

imaju za cilj prikupljanje i trošenje novčanih sredstava.

U domicilnoj literaturi u upotrebi su bili različiti termini: finansijska teorija i politika,

institucije javnih finansija, državne finansije, društvene finansije, samoupravne

finansije, javne finansije, finansijski sistem i slično.

Kao naučna disciplina,

javne finansije

izučavaju finansijsku delatnost države i

drugih

javnopravnih tela i organa kojima su na osnovu ustava, zakona i drugih

propisa

poverene određene funkcije prikupljanja i trošenja materijalnih sredstava

radi

ostvarivanja opštekorisnih ciljeva

. Javne finansije su najuže povezane sa

postojanjem države i posebno sa postojanjem novca. „Bez novca nema, prema tome, ni

finansija“.

1

Brojne su i veoma razuđene delatnosti i funkcije koje su na osnovu ustava, zakona i

drugih propisa stavljene u zadatak državi i njenim organima i koje ona mora da realizuje

da bi se ostvarili takozvani „opštekorisni ciljevi“. Posebno su obimne delatnosti

savremene, tržišno orijentisane države. Zapravo, radi se o čitavom nizu funkcija i

zadataka javnog karaktera koji postoje na nivou savremene države, nezavisno od toga

kako je ona društveno-politički organizovana (kao unitarna ili federativna državna

zajednica sa većim ili manjim stepenom političke decentralizacije).

Delatnosti i funkcije države i njenih organa uobičajeno nazivamo javnim potrebama.

Naime, pojedinac može sopstvenim snagama pribaviti sebi hranu, obezbediti

stanovanje, obuću i odeću, održavanje lične higijene i zadovoljiti još jedan uži krug

ličnih (privatnih) potreba. Ali, unutrašnja i međunarodna bezbednost, zdravstvena

zaštita, obrazovanje, kultura, socijalna sigurnost i čitav niz drugih potreba sa aspekta

društveno-ekonomskog razvoja zavise od postojanja i organizovanog delovanja upravo

za to predviđenih državnih organa i institucija. Te i takve potrebe, za čiju je realizaciju

potrebno postojanje države sa svim njenim organima i institucijama, nazivamo, kako je

već rečeno, javnim potrebama.

Grosso modo – sve javne potrebe, odnosno funkcije i delatnosti države možemo svrstati

u nekoliko ključnih grupa. Prvu grupu čine klasične funkcije države vezane za

funkcionisanje političkog i ekonomskog sistema (državna administracija na svim

nivoima državne organizovanosti). U drugoj grupi se radi o potrebama međunarodne

bezbednosti zemlje, što podrazumeva postojanje oružane (vojne) sile. Treću grupu

formiraju potrebe unutrašnje bezbednosti u pogledu zaštite slobode i prava građana,

njihove imovine, kao i zaštite postojećeg političkog, pravnog i ekonomskog sistema i

poretka. U pitanju su funkcije organa unutrašnjih poslova, ali i pravosudnih organa i

organa tužilaštva i pravobranilaštva. U četvrtoj grupi se nalaze funkcije u domenu

socijalne sigurnosti građana. U pitanju su, u savremenom smislu reči, dve podgrupe

funkcija. Najpre, reč je o funkcijama obaveznog socijalnog osiguranja (penzijsko-

invalidsko osiguranje, zdravstveno osiguranje i osiguranje za slučaj nezaposlenosti).

Pored toga, ova funkcija podrazumeva i delatnost države i njenih organa u sferi

socijalnog zbrinjavanja i zaštite svih građana koji su iz bilo kojih razloga ostali bez

(dovoljne) ekonomske snage da u datim uslovima mogu da žive i egzistiraju. Petu grupu

1

A. Perić: „Finansijska teorija i politika“, Savremena administracija, Beograd, 1976. godine, str. 11.

1

formiraju funkcije u takozvanim društvenim delatnostima koje su veoma brojne, a

obuhvataju obrazovanje, nauku, kulturu, fizičku kulturu i slično. Šestu grupu čine

funkcije u domenu ekonomske politike i privrednog razvoja. U sedmoj se nalaze

vanredne funkcije države i njenih organa i institucija uslovljene nepredvidljivim

događajima većih ili manjih razmera kako u zemlji, tako i u svetskom okruženju. U

pitanju su nesporne funkcije države u slučajevima elementarnih nepogoda, poremećaja

spoljnopolitičkih uslova (rat), unutrašnjih političkih i socijalnih poremećaja itd.

Pored javnih funkcija (rashoda), u domenu interesovanja javnih finansija posebno mesto

takođe zauzimaju i proučavanja javnih prihoda.

Navedena podela javnih potreba (funkcija) ima kako teorijski, tako i praktični smisao.

Za podmirivanje gore navedenih javnih potreba (funkcija) potrebno je, osim postojanja

odgovarajućih državnih organa i institucija, postojanje odgovarajućih materijalnih

sredstava kojima će se finansirati rad navedenih organa i institucija. Za zadovoljenje

javnih potreba državni organi i institucije raspolažu prihodima, javnim prihodima, koji u

većini slučajeva imaju prinudni karakter (porezi, na primer). Manji deo prihoda država i

njeni organi ostvaruju neprinudnim putem (prihodi od aktivnosti državnih preduzeća,

prihodi od državnog vlasništva, dobrovoljni državni prihodi i slično).

Osim proučavanja javnih potreba (javni rashodi) i obezbeđivanja sredstava za njihovo

finansiranje (javni prihodi), javne finansije kao predmet proučavanja imaju još dve

velike skupine problema.

Prvo, javne finansije se bave proučavanjem budžeta i drugih institucija za finansiranje

javnih rashoda. Posebna pažnja se posvećuje načinima donošenja, izvršenja i kontrole

budžeta, ciljevima koji se žele postići i učincima koje budžet proizvodi.

Drugo, specifičan predmet proučavanja javnih finansija pojavljuje se u federativno

uređenim državama i, u nešto manjoj meri, u zemljama koje su unitarno uređene, ali sa

prisutnim elementima decentralizacije i regionalizma. Radi se o takozvnom fenomenu

fiskalnog federalizma koji se ogleda u specifičnim finansijskim odnosima između

raznih nivoa vlasti u pogledu raspodele kako funkcija (rashoda) tako i prihoda.

2

javnih, funkcija, kao i instrumente distribucije sredstava na pojedine korisnike. U

zavisnosti od načina definisanja države , državnih funkcija i obaveza države, budžet se u

teoriji definiše kao upravni akt, ili zakon. U nekim slučajevima budžet je definisan

delimično kao upravni akt, a delimično kao zakon. Neki autori budžet definišu kao

zakonski akt, ali samo u formalnom smislu. U budžetskom sistemu Srbije, budžet je

zakon koji se priprema i usvaja prema proceduri predviđenoj i za druge zakone. Obično

se budžet priprema i usvaja u zajednici s drugim zakonima koji određuju izvore prihoda

(poreski zakoni), ili sa zakonima kojima se utvrđuju nove obaveze budžeta.

Funkcije budžeta

vezane su za ciljeve koje država želi i planira da ostvari kroz

jednogodišnje delovanje budžeta. Smatra se da su osnovne funkcije budžeta sledeće:

politička, planska, pravna, ekonomska, finansijska i kontrolna.

1.

Politička funkcija

budžeta

ogleda se u načinu na koji se budžet donosi i

njegovom uticaju na sve sfere života, rada i razvoja konkretne zemlje. Budžet po

pravilu donosi predstavničko telo, što podrazumeva širok uticaj svih

zainteresovanih na vođenje odgovarajuće budžetske politike.

2.

Planska funkcija budžeta

sadržana je u samoj prirodi dokumenta koji se donosi

krajem tekuće godine za narednu godinu i sadrži bilans predviđenih rashoda i

prihoda. Pošto svako predviđanje u osnovi znači planiranje ciljeva, sredstava i

metoda, to budžet predstavlja svojevrsni plan koji se zasniva i na elementima

drugih planskih dokumenata.

3.

Pravna funkcija budžeta

proizilazi iz same definicije budžeta kao pravnog akta.

Pošto je budžet zakon u značajnom broju savremenih zemalja, to on proizvodi i

određene pravne posledice, odnosno prava i obaveze.

4.

Ekonomska funkcija budžeta

proizilazi iz instrumenata koje država koristi za

ostvarivanje ekonomskih ciljeva preko politike rashoda i prihoda, budući da

direktno utiče na raspodelu društvenog proizvoda. Ukupna javna potrošnja se

preko budžeta vezuje za ekonomsku politiku države i ciljeve koje treba ostvariti

u raspodeli i preraspodeli društvenog proizvoda.

5.

Finansijska funkcija budžeta

posledica je usklađivanja obima rashoda i obima

prihoda. Ta se funkcija ostvaruje stalnim traženjem ravnoteže između prihoda i

rashoda.

6.

Kontrolna funkcija budžeta

ogleda se u kontroli predstavničkog tela nad

izvršnom vlašću u fazi izvršenja budžeta. Budući da je budžet u neku ruku

politički program vlade, predstavničko telo preko budžeta može da ostvari

usmeravanje i kontrolu rada državne uprave.

Pri sastavljanju budžeta, kao i u procesu njegovog izvršenja, primenjuju se određena

načela

koja su usvojena od strane finansijske teorije i prakse. Ova budžetska načela,

koja inače mogu da budu statička i dinamička, brojna su, ali je opšteprihvaćeno

nekoliko sledećih:

Načelo budžetskog jedinstva

iziskuje da svi javni prihodi, kao i svi javni

rashodi, jedne političko-teritorijalne zajednice moraju da budu prikazani u

jednom budžetu.

Načelo potpunosti ili univerzalnosti

pretpostavlja da su u budžetu prikazani svi

javni prihodi i svi javni rashodi.

4

Načelo tačnosti ili realnosti

podrazumeva potrebu da se javni prihodi i javni

rashodi koji se iskazuju u budžetu što realnije i tačnije iskažu.

Načelo budžetske ravnoteže

podrazumeva da su javni rashodi u budžetu

uravnoteženi s javnim prihodima iskazanim u budžetu.

Načelo specijalizacije

postavlja kao imperativ da prihodi i rashodi u budžetu

moraju da budu izneti na bazi određene specifikacije koja treba da omogući da

se odobrena sredstva u budžetu troše: 1) u utvrđenom iznosu, 2) za utvrđenu

svrhu i 3) u okviru određenog vremena.

Načelo trajanja budžeta

( ili periodičnosti, odnosno godišnjosti) znači da se

budžet donosi za određeni vremenski period, a teorija i praksa su pokazali da je

to period od jedne godine, pri čemu se kalendarska godina i budžetska godina ne

moraju poklapati.

Načelo jasnoće budžeta

podrazumeva na jedinstven način grupisanje svih

prihoda prema izvorima i svih rashoda prema njihovoj nameni.

Načelo javnosti budžeta

podrazumeva da se budžet izloži javnosti preko širokog

sistema sredstava javnog informisanja.

U sklopu reformisanja sistema i politike javnih finansija, započetog usvajanjem

Koncepcije poreske reforme 1992. godine i reafirmisanog početkom 2000-ih godina,

predviđeno je i novo koncipiranje budžetskog sistema i budžetske politike Srbije.

Početkom 2002. godine usvojen je Zakon o budžetskom sistemu

7

Srbije.

Zakon o budžetskom sistemu predstavlja jedan od najznačajnijih reformskih poduhvata,

propis kojim je na novi način uređena oblast upravljanja javnim finansijama u Srbiji

8

. U

pitanju je opšti pravni akt u kojem su institucije i procedure regulisane u skladu s najšire

prihvaćenom međunarodnom praksom i koji, otuda, sadrži brojne novine kako

terminološke, tako i sadržinske prirode.

Budžetski sistem čine:

1. budžet Republike,

2. budžet Autonomne pokrajine,

3. budžet grada Beograda,

4. budžeti gradova,

5. budžeti opština i

6. finansijski planovi organizacija socijalnog osiguranja.

Zakon o budžetskom sistemu jedinstveno uređuje planiranje, pripremu, donošenje i

izvršenje budžeta Republike i budžeta teritorijalne autonomije i lokalne samouprave.

Zakon, takođe, uređuje zaduživanje i izdavanje garancija Republike, lokalnih vlasti i

organizacija obaveznog socijalnog osiguranja, kao i budžetsko računovodstvo i

izveštavanje.

Zakon o budžetskom sistemu uveo je novine i u kategorijalni aparat. Neke od kategorija

sasvim su nove (trezor, direktni i indirektni korisnici budžetskih sredstava, kvota i

drugo), kod nekih je nova sadržina data ranije korišćenom terminu (finansijski plan, na

7

“Zakon o budžetskom sistemu”, Službeni glasnik RS br. 9/02. i 87/02.

8

D. Popović i M. Pavlović u predgovoru Zakona o budžetskom sistemu, Beograd, Službeni glasnik,

2002., str. 7.

5

godini, uzimajući u obzir očekivane finansijske, ekonomske i socijalne prilike u godini

za koju se izrađuje budžet.

Metoda automatskog procenjivanja bazira se na podacima pretposlednje (a ne

poslednje) budžetske godine. Ovaj drugi metod svakako je manje pouzdan.

Normativni metod se sastoji u pronalaženju odgovarajućih merila (normativa) tipičnih

za državne organe i ustanove, pa se na bazi tih merila pristupa planiranju prihoda i

rashoda.

Konkretno planiranje prihoda i rashoda, odnosno sastavljanje budžeta, realizuje se kroz

brojne faze i postupke koji su strogo formalizovani.

U savremenim državama pravo na sastavljanje budžeta ima samo organ uprave,

odnosno vlada koja predlaže budžet. Pravo pripreme budžeta povereno je organu uprave

nadležnom za finansije, najčešće ministarstvu finansija. Korisnici budžetskih sredstava

su dužni da pripreme predračun rashoda na osnovu metodologije i zakonom određenih

elemenata. Pomenuti predračun korisnika budžeta svakako treba da sadrži neophodne

podatke o broju i strukturi zaposlenih, radnom stažu, neophodnim materijalnim

troškovima i posebnim namenama, sredstvima za tekuće i investiciono održavanje

sredstava rada i objekata i sredstvima za nove investicije.

Kada se pripreme osnovni elementi za izradu budžeta vrši se procena obima prihoda, što

predstavlja okvir za planiranje rashoda. Da bi se utvrdio ukupan obim rashoda priprema

se opšti bilans rashoda, sa osnovnom strukturom koja se upoređuje sa strukturom

rashoda prethodne godine. U zavisnosti od prethodne odluke koja ima ne samo stručni,

već i politički karakter, priprema se konačni bilans rashoda. Tada korisnici rashoda

imaju aktivno učešće u pripremi budžeta.

Kada organ nadležan za poslove budžeta pripremi osnovne elemente pristupa se izradi

nacrta budžeta. Izradi nacrta budžeta prethodi procedura programa budžeta koja se

vezuje za osnovne elemente budžeta i ograničenja koja se moraju poštovati. U postupku

pripreme nacrta budžeta vrši se ocena opravdanosti pojedinih rashoda.

Na osnovu poželjnog i dozvoljenog nivoa potrošnje planiraju se javni prihodi i javni

rashodi. Nacrt budžeta sadrži elemente predračuna prihoda i rashoda, bilans prihoda,

bilans rashoda i normativni deo.

Pošto državni organ nadležan za poslove budžeta sprovede usaglašavanje rashoda sa

državnim organima, ustanovama i drugim korisnicima budžeta, pristupa pripremi nacrta

budžeta i podnosi ga vladi. Uobičajeno je da nacrt budžeta razmatraju nadležna vladina

tela (odbori, komisije i slično). Vlada razmatra nacrt budžeta zajedno sa izveštajima

svojih tela i utvrđuje predlog budžeta koji prema utvrđenoj proceduri podnosi skupštini

(parlamentu) na razmatranje i usvajanje.

Procedura, odnosno tehnika donošenja budžeta, može biti različita od zemlje do zemlje i

zavisi od uređenja zemlje (dva skupštinska doma ili jedan). U svakom slučaju, rasprava

o predlogu budžeta je u najvećem broju slučajeva rasprava o politici vlade. Pošto se

završe sve pojedinačne i načelne rasprave, kako po telima skupštine tako i u plenumu,

pristupa se glasanju o predlogu budžeta. Predlog o kojem se izjašnjavanju poslanici

može da bude i jeste različit od onoga koji je predložila vlada, budući da se u toku

rasprava u njega mogu ugraditi brojne izmene i dopune koje se daju u toku rasprava, a

sa kojima vlada može da se saglasi (nije obavezno). Rasprava o predlogu budžeta,

odnosno njegovo usvajanje, treba da se završi pre početka godine za koju se budžet

donosi, obično u toku decembra meseca.

7