Univerzitet u Kragujevcu

Ekonomski fakultet

Seminarski rad

iz predmeta

Poslovne finansije

Mentor:

Kandidati:

Mr Milan Čupić Jelena Matović

2007/524

Natalija Aleksić 2007/550

Marija Radovanović 2007/506

Ivana Lješević 2007/546

Kragujevac, decembar, 2011. godine

SADRŽAJ

1. Uvod……………………………………………………………………………………….........1

2. Osnovni podaci o kompanijama “Agroživ” i

“Carnex”……………………………………..1

2.1. “Agroživ”……………………………………………………………………………….1

2.2. “Carnex”………………………………………………………………………………2

3. Kratkoročno finansijsko upravljanje u analiziranim

kompanijama………………………..

3.1. Strategije ulaganja u obrtnu

imovinu………………………………………………..

3.2. Strategije finansiranja obrtne

imovine……………………………………………….

3.3. Upravljanje gotovinskim

ciklusom………………………………………………….

4.

Efekti

kratkoročnog

finansijskog

upravljanja……………………………………………

4.1. Uticaj preduzetnih strategija na likvidnost…………………………………….

4.2. Uticaj preduzetnih strategija na

likvidnost…………………………………………

5. Zaključak………………………………………………………………………………

Predmet finansijske analize su finansijski izveštaji preduzeća. U ovom radu će

proverom teorijskih pretpostavki finansiranja obrtne imovine pomoću racio

analize biti izvršena uporedna analiza kratkoročnog finansijskog upravljanja

kompanija „Agroživ“ i „Carnex“, koja posluju u oblasti proizvodnje stočne hrane i

proizvodje mesa i mesnih prerađevina. Prvenstveno će biti ispitane strategije

ulaganja i finansiranja obrtne imovine, potom upravljanje naplatom potraživanja

i isplatom obaveza kao osnovnih determinanti gotovinskog ciklusa, a na kraju će

biti utvrđen uticaj ovih strategija na likvidnost i rentabilnost ovih kompanija.

Racio analiza će biti sprovedena u kontekstu vremena (analiza trenda) i to u

periodu od 2007. do 2010. godine i u kontekstu prostora tj. poređenjem

performansi prethodno navedenih kompanija.

Podaci koji su potrebni za sprovođenje analize kratkoročnog finansijskog

upravljanja nalaze se u finansijskim izveštajima preduzeća, i to u bilansu stanja,

bilansu uspeha i izveštaju o novčanim tokovima. Bilans stanja pokazuje imovinu,

obaveze, i uložena sredstava vlasnika preduzeća u određenom vremenskom

trenutku. Bilans uspeha pokazuje prihode i rashode preduzeća tokom određenog

vremenskog perioda. Izveštaj o novčanim tokovima pokazuje prilive i odlive

gotovine koji su klasifikovani prema osnovnim aktivnostima u preduzeću -

poslovne, investicione i finansijske aktivnosti. U ovom radu biće korišćeni godišnji

finansijski izveštaji, koji su dati u prilogu.

2. OSNOVNI PODACI O KOMPANIJAMA “AGROŽIV” I “CARNEX”

2.1. “Agroživ”

Preduzće PP Agroživ osnovano je 1. oktobra 1992. godine, sa sedištem u Jagodini.

Od tada do danas PP Agroživ je preraslo u kompaniju Agroživ, jednu od vodećih u

zemlji u oblasti proizvodnje i prerade živinskog mesa.

Može se reći da je 23. avgust 1994. godine drugi rođendan firme, jer su tog dana

prvi put u kratkoj istoriji firme proizvedeni proizvodi koji su nosili znak Agroživ.

Početkom 1996.godine, pre svega zbog velike tražnje za pilećim mesom na

prostoru tadašnje Jugoslavije, PP Agroživ, odlučuje da proširi obim proizvodnje. U

aprilu 1996. godine je potpisan prvi ugovor o poslovnoj saradnji sa klanicom u

Žitištu.

Sa nastupom na Međunarodnom poljoprivrednom sajmu 1997.godine u Novom

Sadu počinje pojavljivanje Agroživ-a na sajmovima u zemlji i inostranstvu. Na

ovom sajmu osam proizvoda je odlikovano medaljama kvaliteta, dok su čak tri

proizvoda dobila velike zlatne medalje za kvalitet, kao najveća odličja sajma. Već

naredne godine (1998) Agroživ je na istom sajmu osvojio ,,Veliki šampionski

pehar“ a u ocenjivanju proizvoda od mesa osvojeno je više od trideset medalja.

Pored učešća na Novosadskom sajmu, Agroživ proizvodi su predstavljani i na

mnogim drugim sajmovima - Banja Luka, Skoplje, Budva, Budimpešta, Moskva

itd.

Rešenjem Trgovinskog suda u Pančevu St br 7/08, 28.05.2008. godine nad Agroživ-

om je pokrenut stečajni postupak. U želji da opstane, grupa poverilaca Agroživ-a

podnela je Plan reorganizacije Trgovinskom sudu u Pančevu koji je pred istim

sudom na ročištu za glasanje o planu 26.11.2008. godine izglasan i usvojen.

01. januara 2009. godine se menja vlasnička i rukovodeća struktura kompanije,

na čije čelo dolazi gospodin Igor Lavš. Cilj novog menadžmenta kompanije

Agroživ je očuvanje tradicije kvaliteta uz prepoznatljivost robne marke kao i dalji

rast i razvoj proizvodnje uz implementaciju novih svetskih standarda.

U decembru 2010. godine kompaniju preuzima

JP "Srbijagas"

.

3

2.2. “Carnex”

CARNEX je vodeća kompanija na teritoriji Srbije u oblasti proizvodnje mesa i

prerađevina od mesa, koja počinje sa radom 1958.godine. Danas je u CARNEX-u

zaposleno bezmalo 2.000 radnika.

Od 1963. godine Carnex beleži

rekordan izvoz proizvoda u Veliku Britaniju,

Švajcarsku, Čehoslovačku, Istočnu Nemačku, Izreael i Kubu.

Od 1982. godine, zahvaljujući velikom izvozu proizvoda, uglavnom u SAD i SSSR,

povećava se ulaganje u nove mašine i opremu.

1996. godine kupovinom Fabrike stočne hrane “Vitamix” u Vrbasu, Carnex

započinje intergraciju proizvodnog procesa.

2000. godine pored mnogih drugih priznanja za kvalitet, Carnex postaje

‘’Šampion kvaliteta XX veka’’.

2004. godine investira nekoliko miliona EUR u nabavku najsavremenije opreme

za primarnu poljoprivrednu proizvodnju.

3

http://www.agroziv.rs/index.php?option=com_content&view=article&id=58&Itemid=69

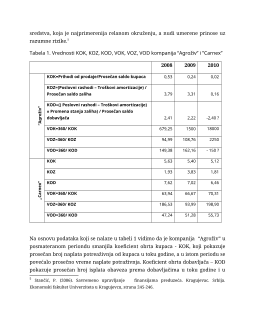

sredstva, koja je najprimerenija relanom okruženju, a nudi umerene prinose uz

razumne rizike.

5

Tabela 1. Vrednosti KOK, KOZ, KOD, VOK, VOZ, VOD kompanija “Agroživ” i ”Carnex”

2008

2009

2010

“A

gr

ož

iv

”

КОК=Prihodi od prodaje/Prosečan saldo kupaca

0,53

0,24

0,02

KOZ=(Poslovni rashodi – Troškovi amortizacije) /

Prosečan saldo zaliha

3,79

3,31

0,16

KOD=(( Poslovni rashodi – Troškovi amortizacije)

± Promena stanja zaliha) / Prosečan saldo

dobavljača

2,41

2,22

-2,40 ?

VOK=360/ КОК

679,25

1500

18000

VOZ=360/ KOZ

94,99

108,76

2250

VOD=360/ KOD

149,38

162,16

- 150 ?

„C

ar

ne

x“

КОК

5,63

5,40

5,12

KOZ

1,93

3,83

1,81

KOD

7,62

7,02

6,46

VOK=360/ КОК

63,94

66,67

70,31

VOZ=360/ KOZ

186,53

93,99

198,90

VOD=360/ KOD

47,24

51,28

55,73

Na osnovu podataka koji se nalaze u tabeli 1 vidimo da je kompanija “Agroživ” u

posmateranom periondu smanjila koeficient obrta kupaca - KOK, koji pokazuje

prosečan broj naplata potreaživnja od kupaca u toku godine, a u istom periodu se

povećalo prosečno vreme naplate potraživnja. Koeficient obrta dobavljača – KOD

pokazuje prosečan broj isplata obaveza prema dobavljačima u toku godine i u

5

Stančić, P. (2006). Savremeno upravljanje finansijama preduzeća. Kragujevac. Srbija.

Ekonomski fakultet Univerziteta u Kragujevcu, strana 245-246.