1

Finansijska analiza

Počeci korišćenja nekih tehnika finansijske analize vezuju se za 30-te godine ovog

veka, a koincidiraju sa Velikom ekonomskom krizom (1929.-1933.). Problemi

održanja likvidnosti i kapitala, koji su se manifestovali kroz masovna bankrotstva

(propadanja) preduzeća, bili su neposredan povod za pokušaje dubljeg analitičkog

sagledavanja aktivnosti preduzeća. Ideja je bila da se kroz sagledavanje i analitičku

interpretaciju informacija o ostvarenim aktivnostima i rezultatima preduzeća

blagovremeno uoče i koriguju eventualne slabosti i neusklađenosti u tekućem

poslovanju i tako izbegnu eventualni budući finansijski problemi. Od tog vremena,

tehnike finansijske analize su veoma usavršene i danas su nezaobilazan instrument

finansijskog upravljanja. U suštini, analiza prošlih poslovnih događaja je “sračunata

na ocenu ranijih odluka u vezi sa upravljanjem poslovnim životom preduzeća i na

pribavljanje svih obaveštenja relevantnih za koncipiranje poslovnih odluka usmerenih

na održavanje i razvoj preduzeća u budućnosti.”

1

Finansijska analiza, u današnjem smislu reči, kroz evaluaciju finansijskih performansi

u prošlosti i/ili sadašnjosti, kao osnove za procenu budućih perspektiva preduzeća,

predstavlja spoj prošlosti i sadašnjosti. U suštini, finansijska analiza nema

autonomnih ciljeva već su oni opredeljeni interesima analitičara i korisnika njenih

rezultata. U skladu sa tim finansijska analiza se može klasifikovati prema različitim

kriterijumima: korisnicima, predmetu analize, vremenu posmatranja, načinu pripreme

podataka, instrumentima analize…

2

Ako se ima u vidu da je suština upravljanja finansijama preduzeća donošenje

racionalnih investicionih i finansijskih odluka (odluka o ulaganju u poslovna sredstva i

načinu finansiranja tih ulaganja), onda finansijska analiza primerena tim zahtevima

treba da omogući relevantnu procenu

a) tekuće finansijske pozicije preduzeća;

b) potreba proširenja poslovne aktivnosti;

c) potreba pribavljanja dodatnih izvora finansiranja.

Pomenute procene, u stvari, predstavljaju informacionu osnovu za upravljanje

finansijama preduzeća, čije stvaranje podrazumeva analizu finansijskih izveštaja

preduzeća

(Financial statement analysis)

.

Analiza finansijskih izveštaja preduzeća

Predmet finansijske analize su finansijski izveštaji proizašli iz računovodstva

preduzeća kroz redovan zaključak poslovnih knjiga. Činjenica da se računovodstveni

izveštaji ne produkuju prevashodno za analitičke potrebe nameće obavezu

analitičaru da informacionu osnovu prilagodi zahtevima finansijske analize. U tom

kontekstu, obično je za valjanu i uspešnu analizu neophodno:

1. pripremiti finansijske izveštaje (informacionu osnovu) za analizu, odnosno

a) razmotriti upotrebljivost bilansnih podataka tj. adekvatnost primenjenih

postupaka bilansiranja (pravilnost alokacije rashoda i prihoda na

obračunske periode i uvažavanje monetarnih fluktuacija),

b) izvršiti konsolidovanje bilansa stanja i uspeha,

c) klasifikovati bilansne podatke

2. izabrati adekvatne instrumenate analize i fiksirati karakteristične (analitički

značajne) bilansne (finansijske) relacije.

1

Ranković dr J.

:

Upravljanje finansijama preduzeća

, IV izdanje, Centar Beograd, 1989., str. 174.

2

Opširnije

Ranković dr J.

: citirano delo, 1989., str. 176-176.

2

Među različitim instrumentima analize finansijskih izveštaja preduzeća (metod

vizuelizacije, račun pokrića, analiza tokova, analiza neto obrtnog fonda) najčešće se

koristi tzv. racio analiza bilansa.

Pod raciom se obično podrazumeva odnos jedne veličine prema drugoj. Razmišljanje

o relacijama pojedinih veličina nije strano ni običnoj svakodnevici (potrošnja goriva

određenog automobila na 100 km; procenat šuta u košarci). Potreba sagledavanja

određene veličine u odnosu sa nekom drugom proizlazi iz činjenice da izolovan

podatak često ima malu ili nikakvu analitičku vrednost (ukupno potrošen benzin bez

poznavanja pređenog puta ili broj postignutih koševa bez podatka o ukupnom broju

šuteva). Stvari slično stoje i kad je reč o određenim finansijskim veličinama. Tako

podatak da je preduzeće ostvarilo neto dobitak od din. 100.000, sem o apsolutnoj

visini, ne daje nikakve dodatne informacije. Mnogo potpuniju i realniju sliku kvaliteta

konkretnog efekta aktivnosti pruža podatak o iznosu sredstava koji je upotrebljen za

njegovo sticanje (odnos visine dobitka i sredstva). Utisak je još kompletniji ako se

visina konkretnog dobitka uporedi sa ranije ostvarenim efektima u preduzeću

(vremenska uporedivost – trend), odnosno sa dobicima istih ili sličnih preduzeća

(prostorno poređenje ostvarenog dobitka).

U tom kontekstu, racio analiza finansijskih izveštaja se bavi istraživanjem i

kvantificiranjem analitički važnih odnosa između pojedinih bilansnih i finansijskim

kategorija radi sagledavanja i ocene finansijskog položaja i rentabilnosti preduzeća.

Cilj tog sagledavanja nije samo ex post konstatacija stanja u prošlosti i/ili sadašnjosti

već, prevashodno, pokušaj da se na bazi tih konstatacija anticipira finansijski položaj

i zarađivačka sposobnost preduzeća u budućnosti. Racio analiza, u neku ruku,

predstavlja i pokušaj da se kroz standardizovanje karakterističnih odnosa obezbedi

uporedivost finansijskih performansi preduzeća koja su inače neuporediva (delatnost,

veličina, pravna forma itd.).

Za ocenu finansijskog položaja i zarađivačke sposobnosti preduzeća nije dovoljno

samo konstatovati određena stanja ili odnose. Potpuna slika o preduzeću se može

steći tek kad se stanja konstatovana analizom uporede sa odgovarajućim

standardima i utvrde eventualna odstupanja. U tom kontekstu, ne treba ni

naglašavati koliko je važan i složen problem iznalaženja adekvatnih standarda.

Praksa za određene analitički interesantne odnose poznaje široku lepezu mogućih

standarda, koji mogu proizlaziti iz iskustva samog analitičara (mentalni standardi) ili

karakteristika okruženja.

Ostavljajući po strani brojne varijante mogućih standarda, današnja shvatanja racio

analize insistiraju na njihovoj oceni u kontekstu

vremena (analiza trenda) i

prostora (poređenje sa drugima).

Analiza trenda podrazumeva poređenje utvrđenih karakterističnih odnosa sa istim

veličinama u bližoj ili daljoj prošlosti preduzeća (istorijski standardi), kao i sa

očekivanim budućim kretanjima tih odnosa, zacrtanim u odgovarajućim projekcijama i

planovima aktivnosti preduzeća (standardi izvedeni iz operativno-finansijskog plana

preduzeća). Pri analizi trenda pojedinih odnosa, pored sagledavanja kretanja

relativnog odnosa pojedinih veličina, korisno je proanalizirati i kretanje pojedinih

apsolutnih veličina u okviru odnosa (kretanje visine obrtnih sredstava, kratkoročnih

obaveza, neto dobitka itd.). Prostorno poređenje utvrđenih odnosa podrazumeva

njihovo sameravanje sa odnosima u sličnim preduzećima (granski standardi) ili

prosecima za određenu granu ili industriju kao celinu u tom trenutku. Praktično, tek

konstatovana odstupanja daju pravu sliku o finansijskim performansama preduzeća

(slabostima ili prednostima), odnosno u njima su sadržani putokazi za različite akcije

4

Tabela 2: Sukcesivni bilansi uspeha AD XYZ za period 01.01. - 31.12. (000 din.)

20X3

20X2

20X1

20X0

Neto prihod od prodaje

210.000 199.500 186.900 180.000

Nabavna vrednost prodate robe

176.120 168.490 157.500 152.000

Bruto dobitak

33.880

31.010

29.400

28.000

Troškovi amortizacije

7.000

6.300

5.600

5.450

Poslovni dobitak

26.880

24.710

23.800

22.550

Kamata

6.160

4.200

3.850

3.800

Dobitak pre oporezivanja

20.720

20.510

19.950

18.750

Porez (40%)

8.288

8.204

7.980

7.500

Neto dobitak pre preferencijalne dividende

12.432

12.306

11.970

11.250

Preferencijalne dividende

1.400

1.400

1.400

1.400

Neto dobitak

11.032

10.906

10.570

9.850

Obične dividende

7.112

6.356

5.810

5.350

Neraspoređeni dobitak

3.920

4.550

4.760

4.500

Podaci o akcijama

Broj običnih akcija

30.000

30.000

30.000

30.000

Tržišna cena po akciji

2.450,0

2.310,0

2.425,0

2.375,0

Dividenda po akciji (DPS)

237,07

211,87

193,67

178,33

1. Pokazatelji likvidnosti

Likvidnost se obično definiše kao sposobnost preduzeća da izvršava novčane

obaveze u punom iznosu i na vreme, a da pri tome očuva potreban obim i strukturu

obrtnih sredstava za obavljanje tekućeg poslovanja i kreditni bonitet. Održavanje

platežne sposobnosti (likvidnosti) prevashodno je zahtev nametnut preduzeću spolja

– od strane poverioca (kreditora), odnosno pravnog sistema. Insistiranje poverilaca

na održavanju određenog stepena likvidnosti je izraz čistog pragmatizma, pošto, pod

ostalim jednakim uslovima, likvidno preduzeće nudi šire garancije da će novčane

obaveze ispuniti u celosti i na vreme. Obezbeđenje bezuslovne sposobnosti plaćanja

preduzeća pretpostavlja formiranje i držanje rezervi likvidnosti (u obliku gotovine ili

utrživih imovinskih delova), na nivou koji garantuje likvidnost. U suštini, rezerve

likvidnosti znače izvlačenje dela imovine preduzeća iz neposrednog procesa

aktivnosti, a eksplicitna cena takvog postupka je gubitak prinosa koji se mogao

ostvariti da su rezerve likvidnosti neposredno uključene u proces aktivnosti.

Suština problema upravljanja likvidnošću proizlazi iz činjenice da preduzeće dospele

obaveze, u normalnim okolnostima, može isplatiti isključivo gotovinom. Potrebna

gotovina za tu isplatu pribavlja se bilo prodajom i naplatom proizvoda, usluga ili

drugih unovčivih imovinskih delova, bilo iz izvora izvan poslovnog procesa. U tom

kontekstu, likvidnosti preduzeća obično se poistovećuje sa konvertibilnošću pojedinih

imovinskih delova u gotovinu. U tim razmatranjima, gotovina predstavlja apsolutno

likvidnu imovinu (“imovinu nad imovinom”), odnosno merilo u relaciji sa kojim se

određuje likvidnost svih ostalih imovinskih delova. Praktično, likvidnost bilo kog

sredstva odražava lakoću i brzinu njegove konverzije u gotovinu bez značajnijih

transakcionih troškova i gubitka na vrednosti. U mnoštvu faktora koji opredeljuju

konvertibilnost (likvidnost) konkretnog sredstva posebno su značajne karakteristike

sredstva (vrsta i deljivost), stanje na tržištu, stabilnost cena, troškovi prodaje, itd.

Likvidnost po definiciji predstavlja statičan koncept, mada stalne promene

kratkoročnih obaveza preduzeća i gotovine stvaraju iluziju dinamičnosti. Racio

analiza likvidnosti treba da pruži informacionu osnovu za odgovor na pitanje:

″

Da li

preduzeće raspolaže sa dovoljno gotovine i utrživih sredstava da odgovori

obavezama koje dospevaju?

″

Pri tome se pod utrživim sredstvima obično

5

podrazumevaju delovi obrtne imovine preduzeća (potraživanja i zalihe), koji se u

normalnim okolnostima relativno lako i brzo (pre dospeća obaveza) mogu

konvertovati u gotovinu po važećoj tržišnoj ceni.

3

Za testiranje tekuće likvidnosti

preduzeća obično se koriste 2 karakteristična odnosa pozicija bilansa stanja, iz kojih

se izvode dva pokazatelja: racio opšte likvidnosti i racio reducirane likvidnosti.

a) Racio opšte likvidnosti (ROL)

ROL se dobija sučeljavanjem ukupne obrtne imovine i kratkoročnih obaveza

preduzeća i pokazuje sa koliko dinara obrtne imovine je pokriven svaki dinar

kratkoročnih obaveza. Predstavlja indikator zaštićenosti interesa kratkoročnih

poverilaca preduzeća, sa čijeg aspekta je poželjno da stepen pokrića kratkoročnih

obaveza bude što veći jer su time njihova potraživanja opterećena srazmerno manjim

rizikom od nenaplativosti. ROL se smatra grubim testom likvidnosti preduzeća, jer

celokupnu obrtnu imovinu preduzeća (gotovina, potraživanja i zalihe) poistovećuje sa

likvidnom imovinom. Prema podacima iz Bilansa stanja za 20X3. iz Tabele 1, ROL bi

se utvrdio iz odnosa

č

3,226

21.700

70.000

(KO)

obaveze

e

kratkoročn

(OS)

sredstva

obrtna

ROL

=

=

=

Utvrđeni rezultat pokazuje da je svaki dinar kratkoročnih obaveza preduzeća

pokriven sa 3,226 din. obrtne imovine.

U oceni dobijenog rezultata ozbiljan problem predstavlja nepostojanje univerzalnog i

opšte prihvaćenog standarda za odnos obrtne imovine i kratkoročnih obaveza, tako

da se utvrđeni ROL obično ocenjuje u okviru vremenske (kretanja u prošlosti

preduzeća) i prostorne (poređenje sa sličnim preduzećima iz grane) analize. Sigurno

je da ROL = 1 predstavlja donju prihvatljivu granicu za ovaj odnos, koja garantuje

likvidnost jedino u situaciji kad obrtnu imovinu isključivo čini gotovina i imovinski

delovi koji se brzo mogu unovčiti. Mada američka bankarska praksa na bazi pravila

finansiranja 2:1 tradicionalno preporučuje kao poželjnu visinu ROL = 2, ta preporuka

se ne može smatrati opšte važećim pravilom. Razloge za to treba tražiti u

heterogenosti obrtne imovine sa aspekta konvertibilnosti u gotovinu. Stoga se u

literaturi kao test validnosti utvrđenog ROL preporučuje dodatna analiza

4

•

strukture obrtne imovine,

•

koeficijenata obrta i perioda konverzije u gotovinu potraživanja i zaliha,

•

strukture kratkoročnih obaveza sa aspekta ročnosti.

b) Racio reducirane likvidnosti (RRL)

RRL respektuje heterogenost obrtne imovine sa aspekta konvertibilnosti u gotovinu i

počiva na podeli ukupne obrtne imovine preduzeća na dve kategorije

•

likvidna sredstva (deo obrtne imovine koja se odmah ili u relativno kratkom

roku može upotrebiti za isplatu kratkoročnih obaveza, kao što su gotovina,

kratkoročna potraživanja i plasmani u kratkoročne hartije od vrednosti)

3

Opširnije videti

Stančić dr P.

:

Finansijsko upravljanje i merenje likvidnosti preduzeća

,

Monografija ”Upravljanje ključnim aspektima transformacije preduzeća” Ekonomski fakultet

Kragujevac, Kragujevac, 1999. godine,

4

Opširnije videti

Stojilković dr M., Krstić dr J.

: Finansijska analiza (Teorijsko-metodološke

osnove)

, Ekonomski fakultet Niš, Niš, 2000., str. 82.

7

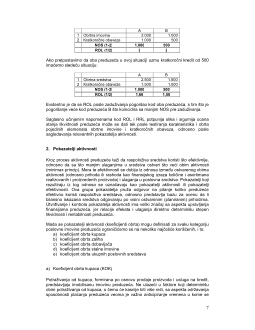

A

B

1 Obrtna imovina

2.000

1.000

2 Kratkoročne obaveze

1.000

500

NOS (1-2)

1.000

500

ROL (1/2)

2

2

Ako pretpostavimo da oba preduzeća u ovoj situaciji uzmu kratkoročni kredit od 500

imaćemo sledeću situaciju:

A

B

1 Obrtna sredstva

2.500

1.500

2 Kratkoročne obaveze

1.500

1.000

NOS (1-2)

1.000

500

ROL (1/2)

1,66

1,50

Evidentno je da se ROL posle zaduživanja pogoršao kod oba preduzeća, s tim što je

pogoršanje veće kod preduzeća B što koincidira sa manjim NOS pre zaduživanja.

Saglasno učinjenim napomenama kod ROL i RRL potpunija slika i sigurnija ocena

stanja likvidnosti preduzeća može se dati tek posle testiranja karakteristika i obrta

pojedinih elemenata obrtne imovine i kratkoročnih obaveza, odnosno posle

sagledavanja relevantnih pokazatelja aktivnosti.

2. Pokazatelji aktivnosti

Kroz proces aktivnosti preduzeće teži da raspoloživa sredstva koristi što efektivnije,

odnosno da sa što manjim ulaganjima u sredstva ostvari što veći obim aktivnosti

(minimax princip). Mera te efektivnosti se dobija iz odnosa između ostvarenog obima

aktivnosti (odnosno prihoda ili rashoda kao finansijskog izraza količine i asortimana

realizovanih i proizvedenih proizvoda) i ulaganja u poslovna sredstva. Pokazatelji koji

rezultiraju iz tog odnosa se označavaju kao pokazatelji aktivnosti ili pokazatelji

efektivnosti. Ova grupa pokazatelja pruža odgovor na pitanje koliko preduzeće

efektivno koristi raspoloživa sredstava, odnosno predstavlja bazu za ocenu da li

bilansno iskazana sredstva odgovaraju po visini ostvarenim (planiranim) prihodima.

Utvrđivanje i kontrola pokazatelja aktivnosti ima veliki značaj sa aspekta upravljanja

finansijama preduzeća, jer relacije efekata i ulaganja direktno determinišu stepen

likvidnosti i rentabilnosti preduzeća.

Mada se pokazatelji aktivnosti (koeficijenti obrta) mogu definisati za svaku kategoriju

poslovne imovine preduzeća ograničićemo se na nekoliko najčešće korišćenih, i to:

a) koeficijent obrta kupaca

b) koeficijent obrta zaliha

c) koeficijent obrta dobavljača

d) koeficijent obrta stalne imovine

e) koeficijent obrta ukupnih poslovnih sredstava

a) Koeficijent obrta kupaca (KOK)

Potraživanja od kupaca, formirana po osnovu prodaje proizvoda i usluga na kredit,

predstavljaju imobilisanu imovinu preduzeća. Ne ulazeći u faktore koji determinišu

obim potraživanja od kupaca, o čemu će kasnije biti više reči, sa aspekta održavanja

sposobnosti plaćanja preduzeća veoma je važno anticipiranje vremena u kome se