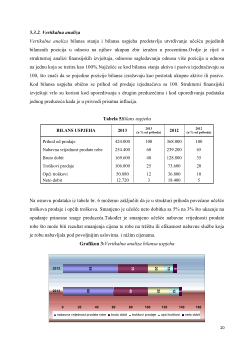

1

1. UVOD

Analiza poslovanja u suštini predstavlja nastavak procesa planiranja jer se sa njom utvrđuje

stepen uspješnosti u realizaciji planskih zadataka, kao i faktori koji su uvjetovali veličinu

rezultata i ulaganja. Cilj analize poslovanja je pripremanje podloge u vidu informacione osnove

za donošenje odluka u vezi planiranja, organizovanja i kontrole poslovnih aktivnosti. Analiza

poslovanja predstavlja nužnu osnovu upravljanja u svakom preduzeću. Analizom dolazimo do

zaključaka o negativnim, ali i pozitivnim pojavama u radu preduzeća na osnovu čega će biti

poduzete mjere u cilju likvidacije negativnih i podsticanja pozitivnih pojava.

Najznačajnije uloge analize poslovanja su:

a. Informativna uloga - koja se ispoljava u aktivnostima na pripremi i obradi pokazatelja o

stepenu ostvarivanja planskih zadataka, sa svrhom ocjene opravdanost poduzetih mjera i

utvrđivanja planskih ciljeva za naredni period;

b. Kontrolna uloga – koja proističe iz činjenice da se postupkom analize stiče uvid u

odgovornost i stepen doprinosa pojedinih segmenata organizacione strukture u

ostvarenom rezultatu preduzeća.

Analiza poslovanja je širok pojam koji obuhvata analizu kako finansijskih tako i materijalnih, pa

i nematerijalnih pokazatelja obima i uspješnosti poslovne aktivnosti, povezujući na taj način sve

funkcije u preduzeću i obuhvatajući sve raspoložive resurse.

Radi stvaranja preglednije slike o ovoj temi, rad je podjeljen u tri dijela.U prvom dijelu se nalaze

informacije o pojmu analize poslovanja, ciljevima, zadacima i preduslovima ispitivanja. Također

su obrađene i vrste analize.U drugom dijelu govori se o organizaciji i tehnikama analize gdje su

predstavljene metode analize sa primjerima.Primjena analize poslovanja je obrađena u trećem

dijelu.Tu je analiza poslovanja posmatrana sa dva aspekta:

-

analiza poslovnih funkcija

-

analiza finansijskih izvještaja

Analizom poslovnih funkcija obuhvaćene su funkcija nabavke, proizvodnje, prodaje, finansijska

funkcija i funkcija istraživanja i razvoja. U okviru analize finansijskih izvještaja ukratko su

prezentirani osnovni finansijski izvještaji, te instrumenti odnosno tehnikeanalize finansijskih

izvještaja (horizontalna analiza, vertikalna analiza, analiza putem pojedinačnih pokazatelja i

sistema pokazatelja).

3

Primjer:

Preduzeće je za poslovnu godinu ostvarilo dobitak u iznosu 850.000,00 KM, Vremensko

raščlanjivanje po kvartalima dato u tabeli 3

Tabela 2

Raščlanjivanje po vremenu

Period (kvartal)

Finansijski rezultat

(KM)

I kvartal

-150.000,00

II kvartal

850.000,00

III kvartal

400.000,00

IV kvartal

-250.000,00

Ukupno za jednu godinu

850.000,00

Raščlanjivanje

u prostoru

podrazumjeva da se nastale promjene posmatranog predmeta vežu za

određena mjesta. Prostor predstavlja mjesto bilo u teritorijalnom ili organizacionom pogledu. Na

ovaj način se vrši raščlanjivanje organizacionih jedinica prema teritorijalnoj disperziji ili stalnih

sredstava prema njihovoj lociranosti na određenim mjestima.

Primjer:

Prihod od prodaje organizacionih jedinica preduzeća prema teritorijalnom rasporedu tabela4

Tabela 3

Raščlanjivanje po prostoru

KM

Poslovne podružnice

Prihod od prodaje

Bihać

20.000,00

Tuzla

60.000,00

Sarajevo

180.000,00

Mostar

100.000,00

Zenica

50.000,00

Goražde

10.000,00

2.2.

Metoda upoređivanja

Sastoji se u upoređivanju jednog predmeta u dva perioda ili , ili dva predmeta jednog određenog

mjesta. Polazi od osnovnih pretpostavki da postoje:

-

najmanje dvije veličine koje se upoređuju;

-

jednovrsnost materije koja se upoređuje;

-

uporedivost analitičke materije i složenost analitičke materije

4

Vremensko upoređivanje sastoji se u poređenju jednog istog predmeta sa stanovišta dva različita

vremenska perioda (upoređivanje vrijednosti proizvodnje u tekućem i prethodnom mjesecu s tim

da broj radnih dana u oba mjeseca mora biti isti). Vremensko upoređivanje nalazi primjenu u

svim područjima poslovanja, a najviše u analizi bilansa i analizi troškova.Upoređivanje po

predmetu sastoji se u poređenju dva predmeta istog perioda jednog određenog mjesta (izvršenje

plana produktivnosti, ekonomičnosti).

Upoređivanje po mjestu se vrši kada se upoređuje jedan predmet istog perioda za dva preduzeća

(upoređivanje troškova proizvodnje,obima, produktivnosti i sl.)Menadžment preduzeća se,

prilikom izbora tehnike, najčešće rukovodi osnovnim pravilom da korist od dobijenih

informacija mora biti veća od troškova njihovog dobijanja.Zato se u praksi najčešće koristi

kombinacija metoda raščlanjivanja i upoređivanja, čiji su najzastupljeniji oblici:

a) metoda sukcesivnih bilansa

b) metoda presjecanja bilansa

c) metoda odstupanja

d) metoda poslovno analitičkih pokazatelja

Osim ove dvije osnovne metode analize u praksi se koriste i druge metode kao što su:

-

metoda odnosnih vrijednosti

-

metoda indeksnih brojeva

-

metoda standardizacije

.

Metoda odnosnih vrijednosti se sastoji u stavljanju u odnos vrijednosti pojedinih grupa u bilansu

ili pojedinih poslovnih veličina.

Metoda indeksnih brojeva primjenjuje se sama ili u kombinaciji sa metodom odnosnih

vrijednost. Pomoću indeksnih brojeva prikazuje se dinamika posmatrane pojave, izražava se

brojem 100.

Metoda standardizacije pruža pokazatelje nekog preduzeća u jednom broju, čiji se značaj poredi

sa pokazateljem čitave privredne grane. Standardni brojevi su unaprijed utvrđeni brojevi na bazi

naučnih studija.

6

4. ANALIZA POSLOVNIH FUNKCIJA

Poslovna funkcija predstavlja skup povezanih aktivnosti koje doprinose obavljanju ukupnog

zadatka preduzeća i njegove uspješnosti. Cjelokupno poslovanje preduzeća se raščlanjuje na

poslovne funkcije kao djelomične funkcionalne poslovne procese. Poslovna funkcija je djelatnost

sastavljena od niza međusobno povezani i usklađenih poslova kojima se ostvaruje dio ukupnog

zadatka preuzeća. Funkcionalna analiza omogućava da se detaljno istraže i analiziraju osnovne

poslovne funkcije u preduzeću i time utvrde mogućnosti preduzeća da definiše i realizuje

određene strategije koje dovode do željenog rasta i razvoja preduzeća.Najčešće se analiziraju

slijedeća funkcionalna područja:

4.1.

Nabavna funkcija

Predstavlja skup upravljačkih i izvršnih aktivnosti usmjerenih na ekonomično pribavljanje

potrebnih proizvodnih inputa odgovarajućeg kvaliteta i u potrebnoj količini kako bi se

obezbjedio kontinuitet proizvodnje.

Analiza nabavne funkcije vrši se sa dva aspekta:

a) Sa aspekta njene organizacije- koji obuhvata:

-

eksterni aspekt koji se odnosi na nastup na tržištu nabavke, i u tom smislu se treba

opredjeliti za centralizovanu nabavku (pogoni prostorno koncentrisani), decentralizovanu

nabavku (pogoni dislocirani i različit proizvodni program) ili kombinovanu nabavku (pogoni

koncentrisani ali međusobno različit proizvodni program)

-

interni aspekt- odnosi se na podjelu rada u okviru poslova nabavke, kojim se ispituje

efikasnost i efekti podjele rada prema grupama homogenih poslova ili prema grupama

homogenih proizvoda.Cilj ove analize je ispitati funkcionisanje, uočiti slabosti i predložiti

mjere za povećanje ekonomičnosti.

b) Sa aspekta planiranja priozvodnje- podrazumjeva:

-

identifikovanje faktora nabavke i to proizvodnih, tržišnih i finansijskih

-

utvrđivanje poslova nabavke (uklađenost vrste, količine, kvaliteta i dinamike sa planom

proizvodnje)

- testiranje realnosti planiranja (usklađenost plana nabavki sa planom proizvodnje i

dostupnim finansijskim sredstvima).