Sadržaj:

Pojam trošak, utrošak, izdatak

Pojam rashoda

Sličnosti i razlike između troškova&rashoda, te prihoda&rashoda

Kriteriji priznavanja rashoda

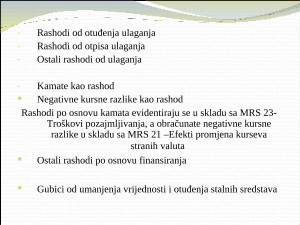

Klasifikacija rashoda

Troškovi i rashodi u kontekstu stalnih i tekućih sredstava

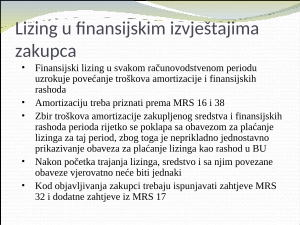

Lizing

Rezervisanja, potencijalne obaveze i potencijalna sredstva

Tretman rashoda u Zakonu o porezu na dobit

Rashodi -definicija

Okvir za sasvavljanje i prezentiranje finansijskih izvještaja

Rashodi su smanjenja ekonomske koristi tokom obračunskog

perioda u obliku odliva ili iscrpljenja sredstava ili stvaranja

obaveza što za posljedicu ima smanjenje vlasničkog kapitala, osim

onog u vezi s raspodjelom kapitala učesnicima.

Definicija rashoda obuhvaća i gubitke, te nerealizirane gubitke

Rashodi proistječu iz redovnih aktiivnosti preduzeća

Gubici mogu, ali ne moraju proisteći iz redovnih aktivnosti

preduzeća

nerealizirani gubici, na primjer, proizašle iz učinaka porasta

tečajeva strane valute u vezi sa zaduživanjima preduzeća u toj

valuti

Sličnosti i razlike troškova i rashoda

Sličnosti

Smanjenje sredstava i povećanje

obaveza povezano sa smanjenjem

kapitala,

Na kraju perioda imaju saldo nula,

Iskazuju se vrijednosno, nalaze se u

BU, uspješni računi,

Umanjuju fin.rezultat,

Načelo opreznosti,

Razlike

Ostali rashodi,

Trošak se može prenositi iz prethodnih

godina preko usklađenja-u zalihama,

rashod ne može –pojavljuje se u samo

tekućem periodu,

Rashodi se vežu samo za BU, a

troškovi za BS i BU,

Trošak postaje rashod, rashod ne može

postati trošak,

Troškovi mijenjaju oblik u sredstvo,

rashodi ne,

Priznavanje rashoda

kada smanjenje ekonomskih koristi proizilazi iz smanjenja sredstava ili

povečanja obaveza koji se mogu pouzdano izmjeriti

priznaju se u BU na temelju direktne povezanosti sučeljavanja između

nastalih troškova i ostvarenih posebnih pozicija prihoda

kada se očekuje da će ekonomske koristi proisteći nakon nekoliko

obračunskih razdoblja, a povezanost s prihodom se može ustanoviti samo u

širem smislu ili indirektno, rashodi se priznaju u izvještaju o dobiti na

temelju sistematične i racionalne alokacije

rashod se odmah priznaje u BU kada neki izdatak ne daje nikakve buduće

ekonomske koristi ili do veličine do koje buduće ekonomska korist nije

kvalificirana ili je prestala biti kvalificirana za priznavanje kao sredstvo u

bilansu

rashod se odmah priznaje u BU u slučajevima kada se obaveza pojavila da

nije bila priznata kao sredstvo

Izvor:

Okvir za sasvavljanje i prezentiranje finansijskih izvještaja