Sadržaj

PRVI DEO

I. Teorijski pristup analizi poslovanja preduzeća

DRUGI DEO

II. Analiza finansijskog poslovanja

-

Racio analiza

-

Primenjena analiza poslovanja

Cilj i zadaci analize preduzeća

Reč analiza potiče od grčke reči »analysis« znači rastavljanje ili raščlanjavanje neke

celine na njene sastavne delove

Proistekla je iz analize bilansa

Preobražaj doživljava sa razvojem statističke evidencije i nauke.

Dva osnovna cilja: interni i eksterni

U skaldu sa pomenutim ciljevima razlikujemo 2 vrste analize –internu i eksternu.

Cilj i zadaci analize poslovanja su različiti u zavisnosti od zainteresovanih koji je

sprovode, a to su:

Vlasnik preduzeća,

Deoničari tog preduzeća,

Poverioci,

Poreski organi,

Privredna štampa,

Zvanična statistika.

Analiza poslovanja

Predmet analize

poslovanja – privredna delatnost sa stanovišta osnovnih poslovnih

procesa.

Postoje dva pristupa predmetu analize: uži i širi

Predmet analize u

užem

smislu: bilans preduzeća i to: bilans stanja, b. uspeha i b.

tokova novca.

Analiza koja ima za predmet bilans naziva se analiza bialnsa ili finansijska analiza.

Predmet analize u

širem

smislu bilans preduzeća i to: bilans stanja, b. uspeha i b.

tokova novca, analizu funkcija i poslovno izveštavanje.

Predmet ekonomske analize može da se sagleda i sa aspekata: elementni,

organizaciono-funkcionalni i aspekt efekata.

Elementna analiza – čini je analiza elemenata tj. delova preduzeća kao što su osnovna

i obrtna sredstva, radna snaga i sl.

Funkcionalna analiza – analiza poslovnih i radnih procesa (nabavke, prodaje,

kadrova).

Aspekt efekata – ocenjuje se posredstvom rezultata koji se ostvaruju (po obimu,

strukturi, dinamici)

Metode ispitivanja

Metode ispitivanja

zasnovane su na naučnim postavkama: dijalektičkog

materijalizma, teorije sistema i informacija, i drugih srodnih ekonomskih nauka.

Osnovne metode: upoređivanje i raščlanjivanje.

Ostale metode: metode uzročnosti i eliminisanja.

Metoda raščlanjavanja

POLAZI OD PRETPOSTAVKE DA JE NJEN OBJEKT SLOŽEN

RAŠČLANJAVANJE SE MOŽE VRŠITI PO: PREDMETU, VREMENU I U

PROSTORU

RAŠČLANJAVANJE PO PREDMETU

ZAHTEVA DA SE SLOŽENI PREDMET

ANALIZE RAŠČLANI NA PREDMETE KOJI SU MANJE SLOŽENI (npr. HOV po

vrsti).

RAŠČLANJAVANJE PO VREMENU

POLAZI OD OBELEŽJA KOJE JE DATO

VREMENOM (HOV na podskupove unovčive za 1, 2, 3.. meseca).

RAŠČLANJAVANJE U PROSTORU

POLAZI OD OBELEŽJA KOJE JE DATO

PROSTOROM (nph, HOV unovčive u zemlji i u inostranstvu)

Metoda upoređivanja

SASTOJI SE U UPOREĐIVANJU JEDNOG PREDMETA U DVA PERIODA ILI

MESTA, ILI DVA PREDMETA JEDNOG ODREĐENOG MESTA.

KLASIFIKACIJA UPOREĐIVANJA: SA STANOVIŠTA VREMENA, PREDMETA

I MESTA.

VREMENSKO UPOREĐIVANJE

SASTOJI SE U POREĐENJU JEDNOG ISTOG

PREDMETA SA STANOVIŠTA DVA RAZLIČITA PERIODA.

Za vremensko poređenje je značajno da se izvrši izbor: 1) VREMENSKOG

RAZMAKA U KOME ĆE SE VREŠITI UPOREĐIVANJE I 2) NAJZNAČAJNIJIH

PODATAKA KOJE TREBA POREDITI.

UPOREĐIVANJE PO PREDMETU

SE SASTOJI U POREĐENJU DVA

PREDMETA ISTOG PERIODA, JEDNOG ODREĐENOG PREDUZEĆA (MESTA).

(Npr. KAKVO JE IZVRŠENJE PLANA PRODUKTIVNOSTI, EKONOMIČNOSTI I

SL.)

UPOREĐENJE PO MESTU

- KADA SE UPOREĐUJE JEDAN PREDMET, ISTOG

PERIODA, ZA DVA PREDUZEĆA (MESTA). (NPR: UPOREĐIVANJE OBIMA

PROIZVODNJE, TROŠKOVA, PRODUKTIVNOSTI I SL. SA STANOVIŠTA DVA

SRODNA ILI ISTORODNA PREDUZEĆA I SL )

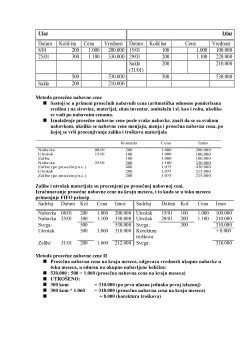

Oblici primene metode upoređivanja

1. METODA UPOREĐIVANJA SUKCESIVNIH BILANSA STANJA

(»FUNDFLOW« METOD)

2. METODA PRESECANJA BILANSA STANJA

3. METODA ODSTUPANJA

4. METODA POSLOVNO-ANALITIČKIH POKAZATELJA (»RATIOS«)

1. MUSBS

- SAGLEDAVANJE PROMENA FINANSIJSKE SITUACIJE KROZ

PROMENE IZNOSA OSNOVNIH GRUPA AKTIVE I PASIVE KAO I KROZ

IZNALAŽENJE UZROKA OVIH PROMENA.

2.

METODA PRESECANJA BILANSA STANJA -

HORIZONTALNA PODELA

BILANSA NA ODREĐENE DELOVE TJ. PODBILANSE KOJI ODGOVARAJU

OSNOVNIM GRUPAMA AKTIVE I PASIVE.

3. MO

- DOLAZE U OBZIR SVE VRSTE UPOREĐIVANJA PO VREMENU,

PREDMETU I MESTU. (SAGLEDAVANJE NE SAMO GDE SU NASTALE

RAZLIKE, VEĆ NJIHOV KVANTITET I OBIM, KAO I OSNOVNE

KARAKTERISTIKE ODSTUPANJA )

4.

MPAP-

SASTOJI SE U POREĐENJU ODREĐENIH POSLOVNO-

EKONOMSKIH VELIČINA. (IZVOR INFORMACIJA ZA PRIMENU OVE

METODE SU KNJIGOVODSTVENI PODACI KAO ŠTO SU BILANS STANJA,

BILANS USPEHA I NJIHOVI PRILOZI )

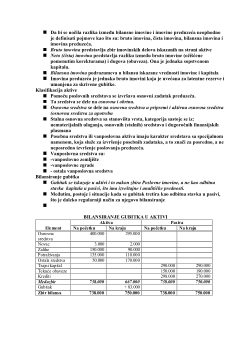

Racio analiza

se zasniva na analizi odnosa elemenata bilansa stanja, bilansa uspeha i

bilansa tokova novca. Na osnovu nje se određuje finansijski položaj i bonitet

preduzeća.

Kompleksna i parcijalna analiza

Kompleksna analiza

posmatra predmet analize u celini. Ona vrši raščlanjavanje i

merenje svakog dela predmeta analize. Ona bi obuhvatila bi analizu imovine i

kapitala, analizu poslovnih funkcija i analizu rezultata poslovanja.

Parcijalna analiza

ispituje samo deo tj. elemente predmeta analize. Ovde se polje

analize sužava na samo one delove koji imaju direktne ili indirektne veze sa ciljem

analize

Za PA je potrebno manje vremena a i troškovi su manji u odnosu na kompleksnu

analizu.

Što je momenat parcijalne analize manje udaljen od momenta kompleksne analize

utoliko je oslanjanje parcijalne na kompleksnu pouzdanije i obrnuto.

Interna i eksterna analiza

Internu analizu

vrši lice, organ (analitičar) iz organizacije, kome se stavlja na

raspolaganje celokupna dokumentacija o ulaganjima, poslovnim aktivnostima i

rezultatima poslovanja analiziranog preduzeća.

Podaci za internu analizu dobijaju se iz evidencije preduzeća, bilansa, godišnjih

izveštaja i ostale raspoložive dokumentacije.

Eksternu analizu

vrše analitičari kojima stoje na raspolaganju izveštaji i dokumenta

preduzeća dostupna svim zainteresovanim za njegovo poslovanje, kao i zakonski

propisi.

Eksterne analize, u principu, sadrže opšte konstatacije i sudove o kvalitetu ekonomije

analiziranog preduzeća.

Za podelu analize na internu i eksternu presudna su dva momenta: kvantitet i kvalitet

dokumentacije tj. materijala koji služi kao osnov za sastavljanje analize, i saglasnost

ili suprotnost interesa između analiziranog preduzeća i analitičara.

Stalne i povremene analize

Pojam stalnih analiza

je vezan za dnevne analize koje se obavljaju kontinuirano,

svakodnevno.

Obuhvat i sadržina stalnih analiza zavisi od veličine i karaktera preduzeća, kvaliteta

organizacije evidencije i zadatka koji se pred nju postavljaju.

Povremene analize

se sastavljaju povremeno u unapred fiksiranim rokovima, ili kada

se za njih ukaže potreba. U unapred fiksiranim rokovima sastavljaju se analize koje

prate polugodišnje i završne račune.

U preduzećima se sastavljaju i

specijalne analize

čiji rokovi nisu unapred fiksirani.

One su rezultat tzv. »specijalnih« aktivnosti vezanih za poslovni život preduzeća, kao

što su analiza tržišta, donošenje investicionih odluka, kreditni zahtevi itd.

Analiza vrednosti

Analiza vrednosti

obuhvata organizovani sistem tehnika i postupaka pomoću kojih se

identifikuju i eliminišu nepotrebni troškovi

AV insistira na potrebi seriozne analize strukture troškova pre donošenja odluke o

proizvodnji proizvoda.

AV predstavlja dopunu drugih metoda analize. Tako npr. klasična analiza troškova

(analiza expost) ima korektivni karakter jer počiva na normi i planu

AV ima preventivni karakter u smislu da nastoji da snizi troškove izmenom proizvoda

ili njegovih delova

Osnovne kategorije analize vrednosti su funkcija, trošak i vrednost. One se posmatraju

u međusobnoj povezanosti i zavisnosti.

U postupku vrednosne analize sastavlja se šema funkcije proizvoda koja omogućava

uočavanje nepotrebnih funkcija i nepotrebnih delova, stimuliše i olakšava traženje

varijanti troškova pojedinih funkcija i delova i olakšava orijentaciju u traženju

optimalne varijante.

PRVI DEO - Analiza bilansa

I.

Analiza bilansa stanja i uspeha kao osnovnih informacija o poslovanju

1. Vrste bilansa (bilansi) i bilansiranje

2. Shvatanja bilansa

3. Načela bilansiranja

4. Analiza sadržaja bilansa stanja

5. Analiza sadržaja bilansa uspeha

II.

Osnovne postavke o analizi

1. Priprema podataka za analizu

2. Primenjena analiza poslovanja (Analiza finansijske situacije)

3. Analiza obima i strukture osnovnih sredstava

4. Analiza obima i strukture obrtnih sredstava

5. Analiza korišćenja finansijskih izvora

6. Analiza proizvodnje, nabavke i prodaje

7. Analiza kadrova

8. Analiza troškova

Vrste bilansa (bilansi) i bilansiranje

1.1Bilans stanja

1.2. Bilans uspeha

1.3. Bilans promena sredstava i izvora

1.4. Bilans tokova sredstava

1.5. Podbilansi

1.6. Specijalni bilansi

1.7. Konslidovani bilansi

Bilans stanja i bilans uspeha

Dinamički aspekt radi objektivnosti analize poslovanja

U međusobnoj su uzročnosti i zavisnosti

Bilans nikada nije unapred uravnotežen, već se on uvek uravnotežuje

Bilans stanja

Aktiva (»agere« - raditi, delati, biti aktivan) – celokupna imovina preduzeća.

Pasiva (»pati« - trpeti, snositi, podnositi, izdržati) – trajni kapital i obaveze.

BS

izražava

sredstva

posmatrana sa dve perspektive, prema njihovom

funkcionalnom

sastavu

i prema

izvorima

iz kojih potiču sredstva.

Uslovi koje treba da zadovolji bilans stanja

sveobuhvatnost,

- valjana eksponaža,

- precizna vidljivost delova – elemenata od kojih je satkan

Bilans stanja

Aktiva – celokupna imovina preduzeća

Pasiva – trajni kapital i obaveze

· U izvesnom smislu i novčana sredstva čine pravo potraživanja od države kao njihovog

emitenta.

Način sticanja bilansne aktive

•

Unos od strane osnivača i vlasnika

•

Obligacioni poslovi

•

Sopstvena akumulacija

Funkcionalna struktura bilansne aktive

Promena oblika angažovanih sredstava iz jedne funkcije u drugu:

Osnovna sredstva se obrzvređuju i prelaze u obrtna

Zalihe materijala se transformišu u zalihe gotovih proizvoda,

Zalihe gotovih proizvoda se transformišu u potraživanja,

Potraživanja prelaze u novac.

Primer tri preduzeća iz oblasti proizvodne delatnosti koje imaju jednaku vrednost

angažovanih sredstava u bilansnoj aktivi (NEMAM IZGLEDA; NIJE BITNO)

Struktura aktive u najboljem izboru, Šema strukture aktive u najboljem izboru

proizilazi da je svako od ovih preduzeća, u određenom delu angažovanja činilo

propuste

cilj analize je da se odstupanja ili prividno nepotrebna angažovanja rasvetle i

obrazlože organima upravljanja

Slabost: za ovakve analize se koriste prosečna stanja

Obim i struktura sredstava u aktivi bilansa

uslovljen je:

veličinom privrednog subjekta

brzinom cirkulacije

delatnošću poslovnog subjekta

Dakle, sva mudrost mikroekonomije, u oblasti angažovanja kapitala, svodi se na izbor takve

kombinacije koja će zahtevati minimum ukupnog angažovanja.

Obim i struktura angažovanih sredstava uslovljen je:

Eksternim faktorima (cena kapitala, opšta profitna stopa, pravni instrumentarijum)

Organizacionim faktorima (organizacija proizvodnje, transporta i nabavke)

Primenjenom tehnologijom

(tehnologija ima za cilj da obezbedi uslove za minimalno

angažoavanje sredstava po jedinici kapaciteta)

Aktivna i imobilisana aktiva

»Neaktivna« aktiva

- ona sredstva koja su izvan funkcije, koja je ne vrše ili koja

nemaju nikakvu funkciju.

Kod pozicije

neaktiviranih investicija

, suvišak se javlja u njihovom nepotrebnom

zadržavanju u tom obliku.

Kod

osnovnih sredstava

to su ona sredstva koja se ne koriste, kao i onaj deo koji nije

dovoljno uposlen.

Kod svih

potraživanja

ovaj problem se manifestuje kroz zadržavanje aktive u tom

obliku duže nego što je normalno .

Kod svih oblika

zaliha

problem se javlja kada stoje duže nego što bi to bilo normalno.