Dr Goranka Kneževi

ć

EKONOMSKO-FINANSIJSKA

ANALIZA

(TEORIJA I ANALIZA BILANSA)

INTERNI MATERIJAL

BEOGRAD

Oktobar 2007.g.

4 / 124

PRVI DEO

UVODNA RAZMATRANJA O ANALIZI

FINANSIJSKIH IZVEŠTAJA

5 / 124

1. POJAM, PREDMET I CILJEVI ANALIZE

FINANSIJSKIH IZVEŠTAJA

Za uspešno poslovanje preduze

ć

a i uspešno obavljanje revizije neophodno je poznavati

osnovne postavke analize finansijskih izveštaja. Suština definisanja pojma analize

finansijskih izveštaja nalazi se u shvatanju da analiza treba da

podvrgne posmatranju,

ispitivanju, oceni i formulisanju dijagnoze onih procesa koji su se desili u

kompaniji i koji se kao takvi nalaze sažeti i opredme

ć

eni u okviru finansijskih

izveštaja

. Finansijska analiza predstavlja iscrpno “istraživanje, kvantificiranje, deskripciju

i ocenu finansijskog statusa i uspešnosti poslovanja preduze

ć

a.”

1

Iz prethodne definicije proizlazi da su predmet analize finansijski izveštaji, konkretno,

godišnji izveštaj kompanije,

koji sadrži bilans stanja, bilans uspeha, izveštaj o tokovima

gotovine, izveštaj o promenama na kapitalu, napomene i izveštaj revizora. Uz pomenute,

obavezne elemente godišnjeg izveštaja, predmet analize su i svi drugi segmenti

godišnjeg izveštaja, koji nisu obavezni, kao što su pismo menadžmenta upu

ć

eno

akcionarima kompanije (Letter to shareholder) i dodatne diskusije i analize menadžmenta

(Management Discussion and Analysis). Pošto dobro organizovano ra

č

unovodstvo

obezbe

đ

uje sistematsku i hronološku evidenciju poslovnih transakcija i drugih doga

đ

aja,

to ono obezbe

đ

uje i zaokruženu sliku efekata poslovnih transakcija u obliku godišnjeg

izveštaja. Godišnji izveštaj je stoga postao zakonom i regulativom propisana obaveza za

kompanije, a samim tim i predmet ekonomsko- finansijske analize.

Ciljevi analize finansijskih izveštaja mogu se podeliti na

opšte i posebne ciljeve.

Opšti

ciljevi

odnose se na sagledavanje zara

đ

iva

č

ke sposobnosti (rentabilnosti, profitabilnosti,

uspešnosti) kompanije i finansijskog položaja (statusa) kompanije, njezinih nov

č

anih

tokova i promena na kapitalu u cilju pružanja informacija korisnicima (naru

č

iocima)

analize.

S obzirom da su korisnici finansijske analize stejkholderi

2

, tako se i

posebni ciljevi

analize

finansijskih izveštaja odnose na zadovoljavanje informacionih potreba

stejkholdera. Kada govorimo o stejkholderima, najzna

č

ajniji su investitori u akcije (equity

1

Stojiljkovi

ć

, dr Milorad, Krsti

ć

, dr Jovan.

Finansijska analiza

, Ekonomski fakultet, Niš, 2000.g., str. 12.

2

Termin stejkholderi (stakeholders) predstavlja svaku organizaciju ili pojedinca koja ima interes u

poslovanju kompanije

č

iji su finansijski izveštaji predmet analize. U ra

č

unovodstvenim standardima

stejkholderi se nazivaju korisnicima finansijskih izveštaja i dele se u dve grupe – interni (menadžeri,

zaposleni) i eksterni (investitori u akcije i obaveznice, veliki kreditori, državni organi, poslovni partneri,

sindikati i druge organizacije).

7 / 124

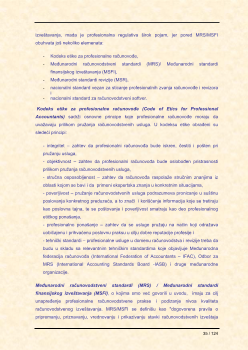

Prethodno pomenuto, prikazano je na slede

ć

oj shemi.

Slika 1.

Na osnovu Slike 1 proizlazi da se eksterni i interni korisnici informacija nalaze u interakciji.

Ovde je re

č

o dve vrste interakcija korisnika (stejkholdera):

a) interakcija menadžmenta kompanija i vlasnika (akcionara), i

b) interakcija menadžmenta kompanije i kreditora (banke i drugi kreditori).

a) Eksterni korisnici koji mogu izvršiti direktan uticaj na menadžment preduze

ć

a su

akcionari koji poseduju obi

č

ne, redovne akcije

. Redovne akcije poseduju pravo glasa

putem kojeg se može ostvariti uticaj na kreiranje poslovne politike, ciljeve preduze

ć

a, ali

se ostvaruje i kontrola menadžmenta, jer njihov opstanak zavisi od ostvarenih poslovnih

rezultata. Osnovni cilj akcionara je da usmere menadžment na generisanje pozitivnih

rezultata poslovanja kako bi se isplatile dividende ili kroz pove

ć

anje cene akcija na

finansijskom tržištu ostvarili kapitalni dobici. S obzirom da pomenuti ciljevi akcionara

zavise od zara

đ

iva

č

ke sposobnosti preduze

ć

a (neto dobitka), akcionari su zainteresovani

da menadžment usmerava, rukovodi preduze

ć

e u cilju ostvarivanja što ve

ć

eg dobitka.

Osnovni metod da se to postigne je da se menadžeri kroz

kompenzacije i stimulativno

poslovno nagra

đ

ivanje vežu za postignute rezultate

(ostvareni nivo dobitka). Exxon

Mobil Co. je primer kompanije koja ispla

ć

uje odgovaraju

ć

i procenat svojim menadžerima

ukoliko neto dobitak u teku

ć

oj godini pre

đ

e 6% investiranog kapitala. Bonusi se ispla

ć

uju

u gotovini i u akcijama kompanije Exxon Mobil.

4

4

Pratt, Jamie,

Financial Accounting in an Economic Context

, Wiley, 2003.g.op.cit, str. 181.

KOMPANIJA

MENADŽMENT

INVESTITORI U

AKCIJE

INVESTITORI U

OBVEZNICE

OSTALI

KREDITORI

(BANKE)

NOVAC

NOVAC

NOVAC

glavnica kredita, kamate

dividende, kapitalni dobici