УНИВЕРЗИТЕТ СИНГИДУНУМ

БЕОГРАД

ДЕПАРТМАН ЗА ПОСЛЕДИПЛОМСКЕ СТУДИЈЕ

МАГИСТАРСКА ТЕЗА

УПРАВЉАЊЕ СТАТИСТИЧКИМ ПОДАЦИМА У ОСИГУРАЊУ

Ментор:

Кандидат:

Проф. др

Мирјана

Шекарић

Евица Миленковић

Београд, 20

10.

АПСТРАКТ

Осигурање као мултидисциплинарна наука са елементима: економским, правним и техничким у

тесној је вези са статистиком. С обзиром да се основна функција осигурања састоји у томе да

осигуранику надокнади сваку насталу штету у износу који је предвиђен претходно закљученим

уговором о осигурању, неопходно је да осигуравајућа организација у сваком тренутку

располаже потребним средствима за задовољење ових обавеза. С обзиром да

осигуравајућа

компанија највећи део својих средстава обезбеђује применом одговарајућих тарифа, односно

премија или премијских стопа, кључна активност у осигурању јесте формирање премија у

осигурању. Тарифе (премије, премијске стопе) одређују се у садашњости, тако да се

њиховом

применом у будућности обезбеди довољно средстава за покриће доспелих обавеза у том

временском периоду, као и за покриће трошкова осигурања. Дакле, за одређивање премија и

премијских стопа у осигурању је потребно правити одређене прогнозе. Прогнозе

будућих стања

или величина у осигурању повезане су са одређеним ризиком и

применом одређених

математичко

-

статистичких метода

добијају научну утемељеност и верификацију. Заправо у томе

се и огледа веза између

статистике и осигурања

као научних дисциплина.

E

ксплозивни

развој система електронских рачунара, који веома великом брзином апсорбују,

прерађују и емитују информације значајно је утицао на развој и ширу примену статистике. Ова

експанзија информација поставља пред статистику нове и све бројније захтеве, али истовремено

пружа све шире могућности за развој и примену најсложенијих аналитичких метода као и

верификацију теоријских резултата.

Међу мноштвом информација, односно података које

запослени човек добија на свом радном месту и која су му неопходна да

би квалитетно радио,

управљао и одлучивао неопходно је направити добар избор показатеља, а потом их правилно

интерпретирати и ваљано употребити у аналитичке сврхе.

Да би се на квалитетан начин руководило једном осигуравајућом компанијом неопходно је

перманентно вршити анализу пословања и упоређење њених резултата са резултатима

других

осигуравајућих компанија у окружењу. Специјализоване рејтинг агенције прате развијено

тржиште осигурања и врше независно оцењивање успешности пословања осигуравајућих

компанија.

Рејтинг осигуравајуће компаније представља комплексну оцену њеног пословања и

показује њену способност да у потпуности и на време испуњава све своје обавезе.

Нова законска регулатива која је уведена Законом о осигурању 2004. представља заправо

реформу у сектору осигурања у нашој земљи

. Између осталог реформа се односила и на

супервизију делатности осигурања од стране Народне Банке Србије, која је умногоме допринела

и већој интерној контроли пословања унутар самих осигуравајућих компанија. Такође,

статистика у осигурању

која представља „кичму“

осигурања добија на значају. Ова

дисциплина представља базу на којој се заснива целокупно пословање једне осигуравајуће

компаније. Она представља основно средство помоћу којег једна осигуравајућа компанија

утврђује износ своје обавезе према осигуранику. Ниво тачности утврђених обавеза, односно

премије, зависи од обима и тачности статистичких података и примењених метода за њихову

обраду.

Кључне речи: статистика у осигурању, статистика извештавања, статистика ризика,

управљање статистичким подацима, техничке основе осигурања, јединствена база података,

интегрални информациони систем, статистичка обележја, статистички билтени,

бенчмаркинг, рацио показатељи, анализа тржишта осигурања, математичко

-

статистички

методи

С А Д Р Ж А Ј

1.

УВОДНА

РАЗМАТРАЊА

1

1.1

Предмет и циљ

1

1.2

Појам, улога и значај управљања статистичким подацима

у осигурању

3

1.3

Предмет, својства и примена статистике

7

2.

ТЕХНИЧКЕ ОСНОВЕ ОСИГУРАЊА И ИНТЕГРАЛНИ ИНФОРМАЦИОНИ

СИСТЕМ ЗАСНОВАН НА ЈЕДИНСТВЕНОЈ БАЗИ ПОДАТАКА

8

2.1

Техничка организација осигурања

2.1.1

Задаци техничке организације осигурања

2.1.2

Елементи техничке организације осигурања

2.1.3

Реосигурање

8

8

10

11

2.2

Јединствена база података као неопходан услов интегралног информационог

система

2.2.1

Значај

јединствене базе података и статистичко

-

актуарског праћења података

за вођење тарифне

политике у осигурању

2.2.2 Документи

строге евиденције

-

полиса осигурања и јединствена књига штета

2.2.3

Модели

базе података и њихова примена у осигуравајућим друштвима

2.2.4

Формирање јединствене базе података у неживотним

осигурањима

17

17

18

22

24

2.3

Интегрални информациони систем као неопходан услов постојања адекватне

статистике у осигурању

2.3.1

Увођење информационог система у осигуравајућим друштвима

2.3.2

Класификација информационих система

2.3.3

Обрада трансакција и функционални информациони системи

2.3.4

Оперативни, менаџерски и стратешки системи и хијерархијска подршка

2.3.5

Информациона инфраструктура и архитектура

32

32

33

34

35

36

3.

САСТАВЉАЊЕ

И

СПЕЦИФИЧНОСТИ

У

ИЗРАДИ

СТАТИСТИЧКИХ

ИЗВЕШТАЈА ПРЕМА НОВОМ ЗАКОНУ О ОСИГУРАЊУ

38

3.1

Састављање и специфичности у изради статистичких

извештаја у друштвима

за осигурање

3.

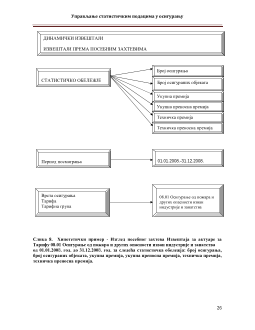

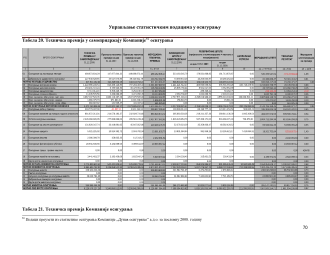

1.1 Статистичка обележја и њихово праћење

3.1.2

Период, ниво и начин исказивања статистичких података

3

.1.3 Статистички билтени

3.1.4 Законски прописи и нормативна акта

38

38

45

45

47

3.2

Мапирање података у условима класификације ризика у оквиру врста

осигурања према Новом закону о осигурању

47

3.3

Тржиште осигурања и рацио показатељи засновани на адекватним

статистичким подацима

3.3

.1 Основне димензије истраживања тржишта осигурања

3.3

.2 Дефинисање најзначајнијих рациа у делатности осигурања

3.3.3

Бенчмаркинг

50

50

59

63

4.

СТАТИСТИКА РИЗИКА И АДЕКВАТНО ОДРЕЂИВАЊЕ ПРЕМИЈЕ У

ОСИГУРАВАЈУЋИМ ДРУШТВИМА

66

4.1

Статистика ризика и методи одређивања

премије неживотних осигурања

4.1.1 Искуствени метод

4.1.2 Кориговање премије меродавним техничким резултатом

4.1.3 М

a

т

e

матичко

-

статистички методи

4.1.4

Ризик управљања неадекватним податком у осигурању

66

68

68

72

79

5.

ЕКСПЛОАТАЦИЈА СТАТИСТИЧКИХ ПОДАТАКА

У ОСИГУРАЊУ

89

5.1

Значај експлоатације статистичких података

у осигурању

5.2

Могућности експлоатације статистичких података

у осигурању

(контрола,

складиштење и поновно налажење

)

5.3

Корисници статистичких података

5.3

.1 Интерни корисници

5.3

.2 Екстерни корисници

89

90

91

92

94

6.

ПРОБЛЕМИ И ПРАВЦИ РАЗВОЈА СТАТИСТИКЕ У ОСИГУРАЊУ

98

7.

ЗАКЉУЧНА РАЗМАТРАЊА

99

ЛИТЕРАТУРА

Управљање статистичким подацима у осигурању

2

елемената неопходних за формирање јединствене базе података на примеру неколико врста

осигурања.

Затим ће бити говора о састављању и специфичностима израде статистичких

извештаја према новом Закону о осигурању

и у оквиру тога о статистичким обележјима и

њиховом праћењу у једној осигуравајућој компанији кроз статистичке билтене екстерне и

интерне природе, као и о законским прописима који регулишу ову област пословања.

Да би

се на квалитетан начин руководило једном осигуравајућом компанијом неопходно је

перманентно вршити анализу пословања и упоређење резултата са резултатима

других

осигуравајућих компанија у окружењу. Специјализоване рејтинг агенције прате развијено

тржиште осигурања и врше независно оцењивање успешности пословања осигуравајућих

компанија.

Да би се оценио бонитет неке осигуравајуће компаније полази се од анализе

њених финансијских извештаја. Најбитнија је анализа рацио бројева финансијских извештаја.

За анализу успешности осигуравајуће компаније користе се сви рацио бројеви који се

користе за анализу пословања предузећа.

Због специфичности осигурања као делатности

неопходно је анализирати додатне рацио показатеље

.

Приказаће се и значај статистике за

развијање бенчмаркинга и развијање метода

Relationship

, односно управљања базама

података.

Посебно ће се обрадити и статистика ризика и адекватно одређивање премије у

осигурању где ће се увод направити кроз дефинисање

ризика, као основне претпоставке за

постојање осигурања, затим дефинисања

неизвесности и презентовања разлике

између

неизвесности и ризика

.

Да би се обезбедило статистичко праћење портфолија осигурања, као

и избор релевантних статистичких показатеља доступних великом броју корисника,

неопходно је њихово интегрисање у јединствену базу података. Дакле, услов успешног

пословања осигуравајућих делатности јесте постојање интегралног информационог система,

као и електронска база података. Биће приказано креирање статистике ризика искључиво

путем електронске обраде података. У последњем делу овог одељка биће речи о елементима

поступка одређивања премије осигурања и начину формирања тарифа у осигурању

применом различитих метода а пре свега м

a

т

e

матичко

-

статистичких метода.

Биће говора и о

експл

o

атацији статистичких података у једној осигуравајућој компанији, као и о интерним и

екстерним корисницима тих података. Управљање процесима рада у свакој осигуравајућој

компанији, као и управљање системом осигурања као основном делатности приоритетни је

задатак и императив запослених у Компанији. Да би се он остварио на најквалитетнији начин

неопходно је тачно и брзо пословно информисање, односно постојање информационог

система који то омогућава. Постојање адекватног информационог система за статистичко

праћење података у осигурању омогућило би се кроз редовно извештавање, проток тачних и

усаглашених информација за потребе свих корисника: 1) интерних корисника: а) менаџмента

Компаније

–

да доноси пословне одлуке, да прати реализацију постављених циљева (у

смислу повећања обухвата, повећања броја исплаћених штета, итд.); б) дирекција/сектора

–

да управља ризицима, да сагледава резултате и припрема предлоге за доношење одлука

менаџмента Компаније; ц) актуара

–

да врше анализу система тарифа; д) осталих интерних

корисника и 2) екстерних корисника: а)Удружења осигуравајућих компанија, б) Народне

Банке Србије, ц) Министарства финансија, д) Републичког завода за статистику (РЗС

)

и е)

осталих екстерних корисника.

Суштина је да се подаци уносе само једном и обухватају на

месту њиховог настанка (обухват осигурања,

ликвидација штета), а излаз

је

на месту где је

информација потребна и у тренутку када је потребна

(Служба за статистику, односно други

корисници извештаја).

На крају ће се представити правци развоја статистике у нашем систему. Суштина даљег

правца развоја статистике у нашем систему осигурања би се огледала у наставку даљег

неговања и развоја како статистике извештавања тако и статистике ризика како у оквиру

сваке

осигуравајуће компаније

тако и на

нивоу целокупне друштвене заједнице

учвршћујући

везу између

осигуравајућих компанија и институција које се баве осигурањем и које

представљају супервизију, као и институција које се појављују као корисници података из